Europese Centrale Bank maakt ons rijker en ongelijker?

- ElienMeuleman

© Europese Unie 2018 - Europese Centrale Bank

Vermogensongelijkheid kan niet worden toegeschreven aan de acties van de Europese centrale bank (ECB). Dat blijkt uit recent scriptieonderzoek aan de UGent.

September 2008: de financiële crisis

Exact 10 jaar geleden kwam België in het middelpunt te staan van de zwaarste financiële crisis sinds de Grote Depressie van de jaren 30. De oorzaken van de crisis werden de voorbije jaren veelvuldig geanalyseerd en maken ondertussen deel uit van het standaard handboek van elke economiestudent. Ook al ontstond de crisis op de Amerikaanse huizenmarkt (en vooral de markt voor afgeleide producten), een onaangename bijwerking van zo’n financiële crisis is dat deze ook een weerslag heeft op de reële economie. Hierbij werd Europa het zwaarst getroffen met de Eurocrisis van 2012 als hoogtepunt.

De reactie van de ECB

In een poging om het tij te keren heeft de ECB uitzonderlijke maatregelen genomen. Enerzijds heeft ze enorm soepele financiering condities gecreëerd door haar voornaamste instrument van monetaire politiek, de monetaire beleidsrente, op 0% te zetten. Op die manier tracht ze de geldmarktrente te beïnvloeden wat op zijn beurt een impact heeft op aandelen- en obligatiemarkten, hypotheekrentes en de rente op spaarboekjes. Anderzijds heeft de ECB ook een resem van onconventionele maatregelen in het leven geroepen. De belangrijkste is ongetwijfeld het aankoopprogramma van activa (APP) met als doel aan kwantitatieve versoepeling (“quantitative easing” of afgekort QE) te doen. Zo kocht de ECB bijvoorbeeld massaal overheidsobligaties op om de risicopremie te comprimeren zodat overheden zich opnieuw aan normale markttarieven konden financieren. Dat laatste is niet alleen belangrijk voor de rol van overheidsinvesteringen in economische relanceplannen, maar ook om de schulden uit het verleden te kunnen terugbetalen.

Toenemende ongelijkheid

Het is opvallend hoe er tijdens het voorbije decennium met meer aandacht werd gekeken naar het monetair beleid dan pakweg in de jaren voor de crisis. Hetzelfde geldt ook voor de bezorgdheden rond toenemende ongelijkheid in onze samenleving. Het is dan ook niet verwonderlijk dat beleidsmakers zich de vraag zijn beginnen stellen of er een verband bestaat tussen monetair beleid en ongelijkheid. De wetenschap blijft ons het antwoord schuldig. Er bestaat wel een consensus dat zonder deze monetaire beleidspolitiek, zo goed als iedereen slechter af zou zijn geweest. Maar heeft het monetair beleid ook een herverdeling van rijkdom teweeggebracht? Bij een herverdelingsbeleid denken we in de eerste plaats aan de wisselwerking tussen fiscaal en sociaal beleid. Bijvoorbeeld, het belastingstelsel in de meeste Europese landen beoogt duidelijke herverdelingseffecten waarbij de rijken worden geacht een grotere inspanning te leveren. De herverdelingseffecten van monetair beleid zijn echter veel minder voor de hand liggend. Het is dan ook het onderwerp van het scriptieonderzoek van Bart De Clercq, student Economie aan de UGent, geworden.

Impact van monetair beleid op vermogensongelijkheid?

Het beantwoorden van deze vraag stelt onmiddellijk twee problemen: 1) hoe meet je monetaire schokken op een moment dat de monetaire beleidsrente stabiel op 0% wordt gehouden? 2) hoe kan je de rijkdom van gezinnen in kaart brengen als er geen vermogensregister bestaat binnen de Eurozone?

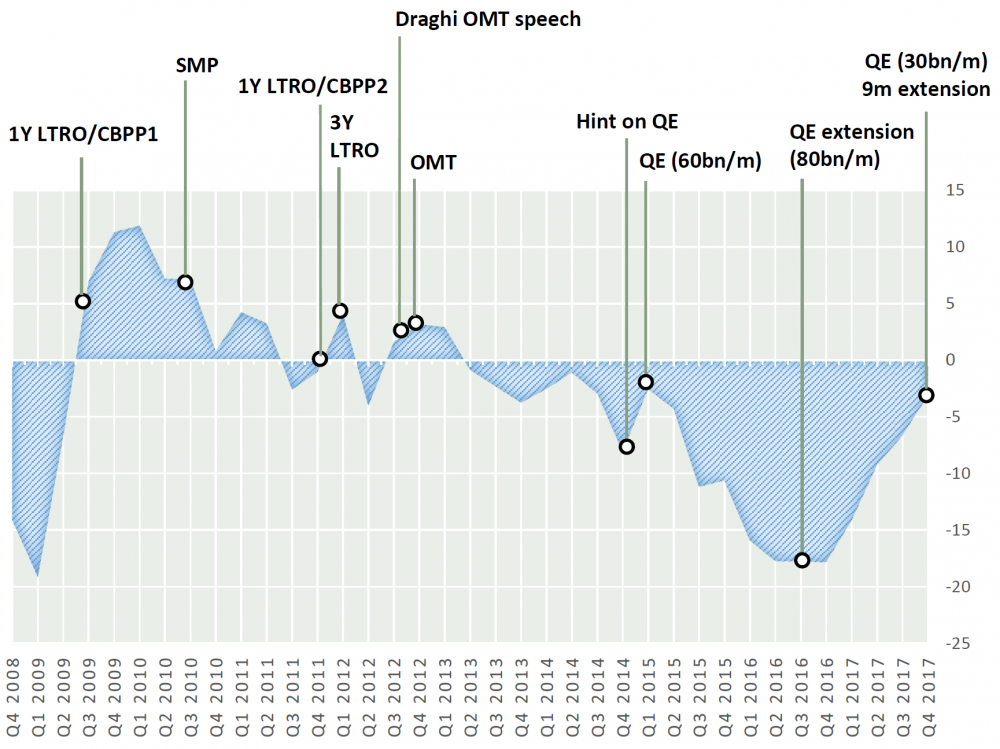

Om het eerste probleem op te lossen hebben de onderzoekers een model gebruikt dat rekening houdt met de marktreactie op monetaire beleidsbeslissingen. Zo weten we bijvoorbeeld dat een versoepeling van het monetair beleid typisch gepaard gaat met dalende lange termijn rentes en stijgende inflatieverwachtingen. De uitkomst van dit zogenaamde VAR-model is de gecombineerde reactie van verschillende financiële variabelen.

© B. De Clercq, UGent

Een versoepeling van het monetair beleid is een positieve monetaire-beleidsschok (y-as), terwijl een verstrakking van het beleid door een negatieve schok wordt weergegeven. Zo zie je dat Mario Dragi’s beroemde speech op 26 juli 2012 een positieve schok veroorzaakte: ”Within our mandate, the ECB is ready to do whathever it takes to preserve the euro. And believe me, it will be enough.”

Een tweede probleem is dat er geen volledige gegevens bestaan over de rijkdom die Europese gezinnen in hun bezit hebben. In die zin is het dus niet mogelijk om de graad van vermogensongelijkheid te berekenen (= vermogen rijken / vermogen armen). In het scriptieonderzoek wordt daarom aan de hand van surveydata een schatting gemaakt van de samenstelling van de gezinsportefeuille van rijken en armen in 10 Europese landen.

“De belangrijkste activa die gezinnen in portefeuille hebben zijn vastgoed, deposito’s, aandelen en obligaties. Hypothecair krediet en leningen voor consumptiegoederen vertegenwoordigen de voornaamste passiva.” (Bart De Clercq, UGent)

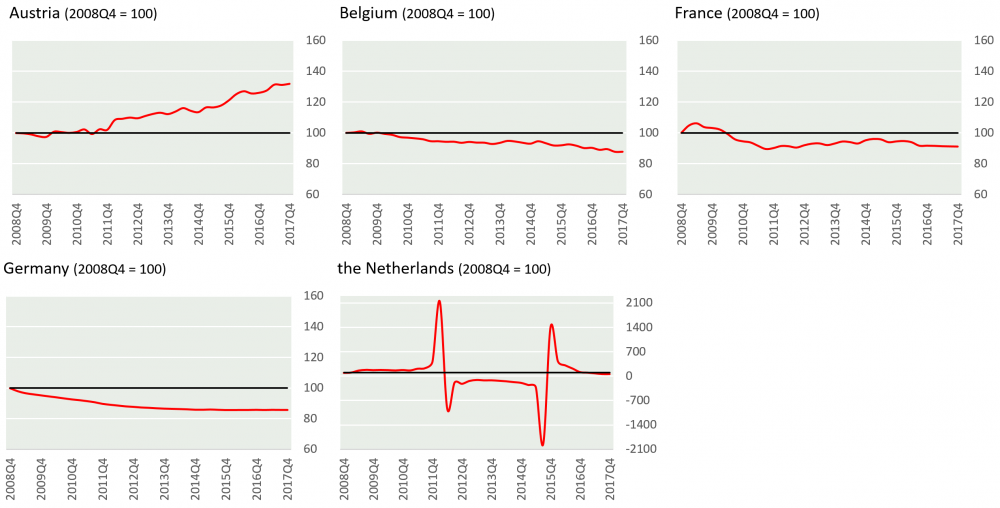

Als je dan het rendement van die portefeuilles berekent over de periode van de laatste 10 jaar, dan krijg je uiteindelijk een maat voor vermogensongelijkheid.

© B. De Clercq, UGent

Deze selectie van vijf EU-kernlanden illustreert de grote verschillen binnen de Eurozone. In België nam de vermogensongelijkheid (y-as) af terwijl ze in andere landen toenam of sterke schommelingen vertoonde.

Structurele oorzaken van ongelijkheid

In tegenstelling tot wat werd verwacht concludeert het scriptieonderzoek dat evoluties in vermogensongelijkheid niet gelinkt kunnen worden aan de acties van de centrale bank. Het is wel zo dat bepaalde componenten uit het gezinsvermogen, zoals bijvoorbeeld aandelen- en obligatiekoersen, op korte termijn sterk reageren op monetair beleid. Deze vertegenwoordigen echter een klein deel van de activa die gezinnen aanhouden waardoor ze uiteindelijk geen impact hebben op vermogensongelijkheid. Op lange termijn wordt ongelijkheid eerder bepaald door structurele veranderingen in de economie zoals globalisering, technologische vooruitgang, demografische trends en institutionele veranderingen op de arbeidsmarkt. Bezorgdheden over ongelijkheid kunnen dus beter worden toegeschreven aan sociaal en fiscaal beleid - eerder dan monetair beleid.

Bart De Clercq