De sjoemelaar dubbel bestraffen?

Het non bis in idem-beginsel

Fraude, bedrog, sjoemelen, listige kunstgrepen en oplichting. Het zijn allemaal termen die in fiscalibus gebruikt worden om het ontduiken van wetgeving te beschrijven. Het is in het maatschappelijk belang om dergelijke fiscale fraude te voorkomen en te bestraffen. Daarom moet er een duidelijk wetgevend kader voorhanden zijn dat oplegt hoe men de belastingplichtige moet aanpakken. Hierbij moet de wetgever steeds rekening houden met het non bis in idem-beginsel dat inhoudt dat niemand twee maal voor dezelfde feiten mag worden berecht of bestraft. Het waarborgen van dit beginsel is in fiscale strafzaken van belang aangezien de fraudeur in bepaalde gevallen zowel administratief (door de fiscus) als strafrechtelijk (door het openbaar ministerie) kan worden vervolgd en gesanctioneerd, wat een schending van het non bis in idem-beginsel uitmaakt.

Versoepeling door het EHRM

Op 15 november 2016 besliste het Europees Hof van de Rechten van de Mens (EHRM) echter in haar mijlpaalarrest AB/Noorwegen dat een combinatie van administratieve en strafrechtelijke vervolgingen en bestraffingen van een fiscale overtreding toch toegestaan is, indien beide procedures voldoende met elkaar geïntegreerd zijn. Ook het Hof van Justitie deed uitspraken in lijn met deze nieuwe interpretatie.

Volgens de Europese hoven zijn administratieve en strafrechtelijke procedures pas voldoende geïntegreerd als “de bevoegde overheden samenwerken zodoende te voorkomen dat het bewijs “dubbel” wordt vergaard of beoordeeld” en “voldoende interactie tussen de bevoegde overheden moet verzekeren dat vaststellingen in het kader van de ene procedure doorwerken in de andere procedure”. Met deze rechtspraak trachtte het EHRM tegemoet te komen aan de praktijk waarbij bijna alle Europese staten parallelle administratieve en strafrechtelijke procedures tegelijk toepassen, zo ook België. Er werd dus een soepelere interpretatie gegeven aan het non bis in idem-beginsel.

Wet van 5 mei 2019

Om tegemoet te komen aan hogervermelde rechtspraak werden er door de Belgische wetgever verschillende wijzigingen aan het fiscaal strafrecht aangebracht door de wet van 5 mei 2019 houdende diverse bepalingen in strafzaken (de wet van 5 mei 2019). Concreet beoogt de wet van 5 mei 2019 een dubbele bestraffing en vervolging te voorkomen, minstens te integreren.

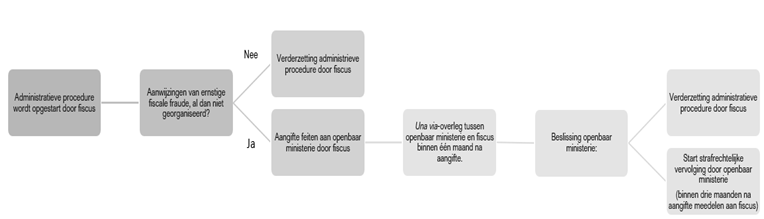

Eén van de wetswijzigingen heeft betrekking op het una via-overleg waarin wordt beslist hoe men fiscale fraudedossiers wilt behandelen, strafrechtelijk dan wel administratief. Door de wet van 5 mei 2019 werd dit overleg verplicht gemaakt in plaats van facultatief. Concreet moet de fiscus nu bij aanwijzingen van feiten van ‘ernstige fiscale fraude, al dan niet georganiseerd’ aangifte doen bij het openbaar ministerie. Nadien volgt er een overleg tussen beide instanties waarin wordt beslist om het frauduleuze feit strafrechtelijk dan wel administratief te vervolgen. Dit overleg beoogt dus om één weg (una via) te volgen.

Onderstaand schema geeft het verloop van het una via-overleg weer.

Figuur 1 - schematisch verloop una via-overleg (eigen bewerking, 2021)

Er kan echter worden vastgesteld dat het hernieuwde una via-overleg niet tegemoetkomt aan de doelstelling om een systeem in te voeren waarin slechts één enkele procedure wordt gevolgd. Het openbaar ministerie kan immers op basis van haar initiatiefrecht steeds beslissen om een strafvervolging in te stellen, zelfs als er reeds een administratieve procedure loopt met betrekking tot dezelfde feiten en het openbaar ministerie hiervan op de hoogte is. Ook kan het openbaar ministerie zelf een strafrechtelijk onderzoek starten voor frauduleuze feiten waarvan zij kennis krijgt via bijvoorbeeld een klacht, los van de meldingsplicht door de fiscus. De fraudeur loopt dus nog steeds het risico om dubbel vervolgd en/of bestraft te worden.

Toch is deze vaststelling niet problematisch aangezien parallelle administratieve en strafrechtelijke procedures toegestaan zijn als beide geïntegreerd zijn, aldus de recente rechtspraak van de Europese hoven in Luxemburg en Straatsburg. De wet van 5 mei 2019 blijkt echter evenmin tegemoet te komen aan deze doelstelling. Van integratie tussen beide procedures is immers in veel scenario’s geen sprake. Een dubbele bewijsgaring kan nog steeds en er zijn onvoldoende waarborgen voor een betekenisvolle interactie tussen de fiscus en het openbaar ministerie. Een schending van het non bis in idem-beginsel is dus reëel .

KB van 9 februari 2020

Aansluitend bij de beoordeling van het una via-overleg kan verwezen worden naar het begrip ‘ernstige fiscale fraude’, op basis waarvan de fiscus aangifte moet doen bij het openbaar ministerie en er een una via-overleg plaatsvindt. De criteria voor ‘ernstige fiscale fraude’ worden ingevuld door het KB van 9 februari 2020. Het gaat onder andere over feiten met een georganiseerd karakter of waarvoor het onderzoek vereist dat er gerechtelijke opsporingshandelingen worden uitgevoerd.

Er kan echter vastgesteld worden dat het KB van 9 februari 2020 er niet in slaagt om een duidelijk kader aan te reiken op basis waarvan de fiscus ernstige fiscale fraude kan identificeren. Gezien de ruime en vage criteria kan de fiscus de facto vrij beslissen of een feit al dan niet ‘ernstig’ is.

Conclusie

Geconcludeerd kan worden dat een schending van het non bis in idem-beginsel in heel wat situatie kan plaatsvinden omdat een dubbele vervolging en/of bestraffing mogelijk blijft, zonder dat er voldoende garanties geboden worden dat beide procedures voldoende geïntegreerd zijn. Dit kan nefaste gevolgen hebben voor de betrokken belastingplichtige.

Dienaangaande kan er verwezen worden naar de dissenting opinion door rechter Pinto de Albuquerque in het arrest AB/Noorwegen. Door de soepelere interpretatie van het non bis in idem-beginsel meent hij dat de deur werd geopend naar een “Leviathan-achtig strafbeleid op grond van meerdere door de staat aangevoerde procedures die strategisch verbonden worden om het maximaal mogelijke repressieve effect te bereiken.” Hoewel het mijn inziens niet zo ver zal komen, moet de bescherming van het individu steeds gewaarborgd worden. De wet van 5 mei 2019 biedt echter geen garantie voor een duidelijk vervolgingsbeleid en de bescherming van het individu wordt evenmin gewaarborgd in verschillende situaties.

De Belgische praktijk zal uitwijzen hoe en in welke mate een verdere aanpassing en/of verfijning van deze wetgeving nodig is, al dan niet onder impuls van wat er op Europees vlak gebeurt, maar voor nu kan er vastgesteld worden dat het nog steeds mogelijk is om de sjoemelaar dubbel te bestraffen.