De hervorming van genoteerde vennootschappen in het Wetboek van Vennootschappen en verenigingen, “much ado about nothing”?

Op 1 mei 2019 trad het Wetboek van vennootschappen en verenigingen (‘WVV’) in werking. Een wetboek dat mogelijk grote veranderingen met zich mee zou brengen voor de zogenoemde “genoteerde vennootschappen”. Maar wat zijn deze veranderingen? En zijn deze veranderingen werkelijk zo groot?

Vennootschapsrecht met twee snelheden

In 1991 maakte professor WYMEERSCH een fundamenteel onderscheid tussen vennootschappen, genaamd “het vennootschapsrecht met twee snelheden”. Enerzijds de vennootschap die een openbaar beroep op het spaarwezen doet of heeft gedaan (‘Publieke vennootschap’). Anderzijds de vennootschap die dit niet doet of heeft gedaan (‘private vennootschap’).

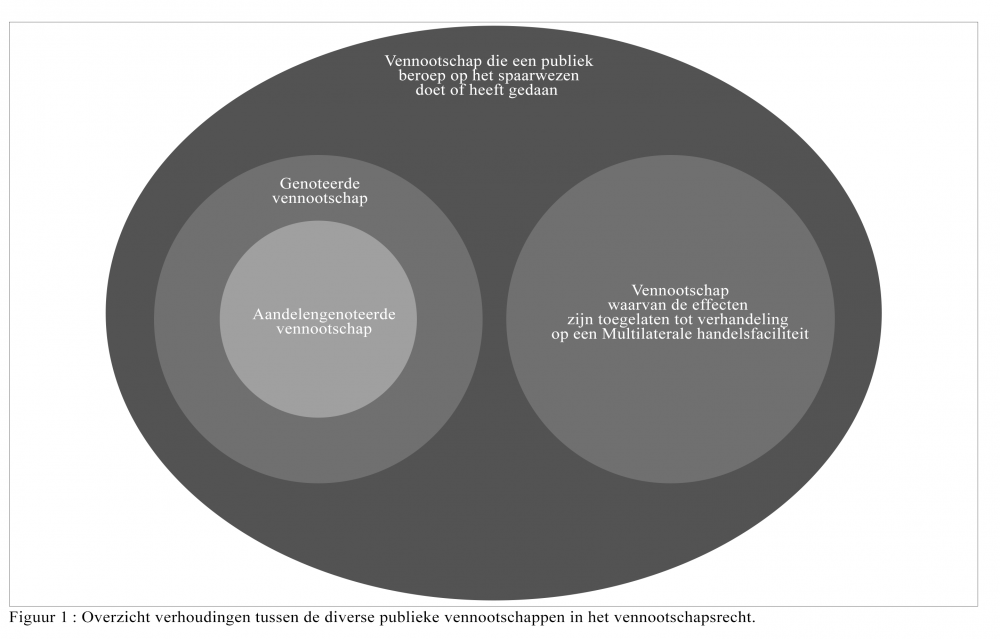

Lang kon de wetgever deze overzichtelijke tweedeling echter niet in stand houden, waardoor de Publieke vennootschap in het Wetboek van vennootschappen (‘W.Venn.’) vooral een verzamelnaam voor diverse vennootschapsvormen werd. Deze vennootschapsvormen vertoonde een grote overlap, doordat een vennootschap binnen meerdere toepassingsgebieden kon vallen. Zo was de “genoteerde vennootschap” tevens een “vennootschap die een publiek beroep op het spaarwezen doen of hebben gedaan” (zie figuur 1).

De genoteerde vennootschap werd in het W.Venn. gedefinieerd als “een vennootschap waarvan de effecten zijn toegelaten tot de verhandeling op een gereglementeerde markt”. Voor Belgische vennootschappen betekende dit dat haar effecten moesten zijn toegelaten op Euronext Brussels (‘de Beurs’).

Wetboek van vennootschappen en verenigingen

Met het nieuwe WVV wil de wetgever het (publiek) vennootschapsrecht vereenvoudigen, flexibiliseren en competitiever maken. In het kader van vereenvoudiging probeerde de wetgever overzicht te scheppen in het vennootschapsrecht. Het eens zo overzichtelijke “vennootschapsrecht met twee snelheden” groeide namelijk uit tot een onoverzichtelijk “vennootschapsrecht van minstens vier snelheden”.

De eerste maatregel bestaat uit het herdefiniëren van het begrip “genoteerde vennootschap”. Enkel de vennootschap waarvan de aandelen, winstbewijzen of de certificaten die betrekking hebben op deze aandelen, zijn toegelaten tot de verhandeling op een gereglementeerde markt, maakt nog een genoteerde vennootschap uit.

De tweede maatregel betreft de afschaffing van de term “vennootschapen die een publiek beroep op het spaarwezen doen of hebben gedaan”.

De derde maatregel bestaat eruit dat nu ook de effecten van een private vennootschap (het meest bekende voorbeeld hiervan is de besloten vennootschap met beperkte aansprakelijkheid ‘BV’) worden toegelaten tot de Beurs, hetgeen in het W.Venn. uitdrukkelijk was uitgesloten.

Gevolgen

Met bovenstaande maatregelen herstelt de wetgever voorzichtig het “vennootschapsrecht met twee snelheden”. Alhoewel, de wetgever lijkt het onderscheid tussen private en publieke vennootschappen te verlaten en hanteert nu eerder een onderscheid tussen genoteerde en niet-genoteerde vennootschappen. Wordt 2019 hiermee het jaar van de wedergeboorte van “het vennootschapsrecht met twee snelheden”?

Op papier lijken de maatregelen van de wetgever ingrijpend: ten eerste worden de vennootschappen die effecten, anders dan aandelen, winstbewijzen of de certificaten die betrekking hebben op deze aandelen, verhandelen op de beurs, niet langer gezien als genoteerde vennootschap. Ten tweede worden Publieke vennootschappen niet langer wettelijk erkend.

Wat te doen met de miskenning van deze vennootschappen? Wat te doen met de bepalingen die juist voor hen zijn opgesteld? En is de Belgische wetgeving na deze ingrepen nog wel in lijn met het Europese recht?

De antwoorden hierop zijn ontnuchterend. In realiteit blijken de gevolgen namelijk gering: allereerst zijn de bepalingen voor Publieke vennootschappen, die zijn overgenomen in het WVV, nu van toepassing op genoteerde vennootschappen. Daarnaast is er slechts een klein aantal vennootschappen dat door de herdefiniëring van het begrip “genoteerde vennootschap” niet langer een genoteerde vennootschap is. Het gaat hier om een tiental vennootschappen die voornamelijk handelen in levensverzekeringen en in beleggingen in schuldvorderingen. Van de rest van de genoteerde vennootschappen worden namelijk (ook) aandelen verhandeld op de Beurs.

Organisaties van openbaar belang

Nu het aantal betrokken vennootschappen gering is, zet dit de gevolgen in perspectief. Echter is de kwantiteit van gedupeerden van ondergeschikt belang binnen het recht, en zal dus óók voor “een tiental vennootschappen” adequate wetgeving geschreven moeten worden. Alleen al om in conformiteit te blijven met de verplichtingen uit het Europese recht.

De Belgische wetgever heeft voor een oplossing gekeken naar het Europese recht, en heeft de term “organisaties van openbaar belang” overgenomen in het WVV. Een genoteerde vennootschap is volgens het WVV een organisatie van openbaar belang. Interessanter is echter, dat een vennootschap die effecten, anders dan aandelen, waardepapieren en certificaten die betrekking hebben op deze aandelen, verhandelt op de Beurs, ook een organisatie van openbaar belang is. Weliswaar met een andere term, maar de wetgever scheert hiermee “ex-genoteerde vennootschappen” ook in het WVV over één kam met de huidige “genoteerde vennootschappen”.

Niet verrassend is het, dat diverse bepalingen die van toepassing waren op Publieke vennootschappen, van toepassing blijven op deze organisaties van openbaar belang. Dit lijkt tot gevolg te hebben dat er in de praktijk weinig verandert, en dat het herstelde “vennootschapsrecht met twee snelheden” meer weg heeft van een “vennootschapsrecht met verschillende snelheden”.

Conclusie

Ondanks de implementatie van een nieuwe categorie vennootschappen, te weten organisaties van openbaar belang, is de wetgever erin geslaagd om het vennootschapsrecht te vereenvoudigen. Met het herdefiniëren van het begrip “genoteerde vennootschap” en het afschaffen van Publieke vennootschappen, schept de wetgever namelijk orde in het vennootschapsrecht.

Met de hervormingen creëert de wetgever per bepaling een toepassingsgebied dat aansluit bij de noden en wensen van de vennootschappen, zoals deze blijken uit de praktijk. Dit heeft tot gevolg dat de uitgesloten vennootschappen niet langer onderworpen zijn aan (onredelijk) bezwarende regulering. Zij krijgen echter wél de vrijheid om (delen van) de bepalingen statutair over te nemen.

Een terugblik op het “verwarrende kluwen van een vennootschapsrecht met minstens vier snelheden”, leert ons dat het “vennootschapsrecht met twee snelheden” van WYMEERSCH niet heilig is. De sleutel ligt niet in de simpliciteit van een strikte tweedeling, maar in een opdeling die aansluiting vindt bij de noden en wensen die uit te praktijk blijken. Noden en wensen die verschillen van vennootschapsvorm tot vennootschapsvorm.

Uit deze noden en wensen blijkt dat het hedendaagse vennootschapsrecht niet te vangen is in “twee snelheden”. Laten we dan ook spreken van een (overzichtelijk en flexibel) vennootschapsrecht met verschillende snelheden. Lekker dynamisch. Lekker 2019.