Faillissementen, wat met de uitstaande schulden?

Opvallend, schuldeisers zien 91,1% van hun geïnvesteerde gelden nooit meer terug. Bovendien zijn de gelukkigen die wél nog gelden recupereren na het faillissement niet u en ik. Uit mijn thesisonderzoek volgt namelijk dat gewone schuldeisers de grootste verliezen lijden na het faillissement. Banken daarentegen komen er met minder kleerscheuren vanaf, zij slagen erin de helft van hun geïnvesteerde gelden terug te winnen.

De theorie

Wat het verschil is tussen ons en de bank? De betere bescherming die het faillissementsrecht haar biedt. Een basisartikel in ons Belgische faillissementsrecht bepaalt dat schuldeisers in principe gelijkberechtigd moeten worden. Dit wil zeggen dat de curator, die aan het hoofd van de failliete onderneming staat, de overgebleven gelden gelijk zal moeten verdelen over alle schuldeisers heen. Recupereert hij bijvoorbeeld 100 euro en zijn er vier schuldeisers met een even grote schuld, dan zal hij aan elke schuldeiser 25 euro moeten uitkeren.

Op dit basisprincipe bestaan wettelijke uitzonderingen. De Hypotheekwet bepaalt namelijk dat schuldeisers met een hypotheek, een pandrecht of een voorrecht voorrang krijgen bij de verdeling na het faillissement. Zij worden de schuldeisers met een zakelijk zekerheidsrecht genoemd. De gelden die een gefailleerde bezit, moeten eerst worden gebruikt om de schuldeisers met een zakelijk zekerheidsrecht terug te betalen. Pas wanneer hun schuld volledig werd ingelost, zal de curator de resterende gelden uitkeren aan de “gewone” schuldeisers – zoals u en ik.

De wetgever kende over de jaren heen aan zoveel soorten schuldeisers een zakelijk zekerheidsrecht toe, waardoor men in de praktijk beargumenteert dat het principe van de gelijkberechtiging van schuldeisers eerder de uitzondering dan de regel is geworden.

Laat dit nu net zijn wat ik met mijn thesisonderzoek wilde onderzoeken.

Het onderzoek

Ik onderzocht hoe de verdeling na het faillissement in de werkelijkheid geschiedt. Daarvoor voerde ik een empirisch onderzoek uit aan de Ondernemingsrechtbank Antwerpen, afdeling Antwerpen. Het onderzoeksopzet is tweeledig: enerzijds bracht ik de verdeling van faillissementen in Antwerpen in kaart, anderzijds ging ik na in welke mate deze verschilt van de verdeling aan de Ondernemingsrechtbank te Gent.

De resultaten

A. Schuldeisers

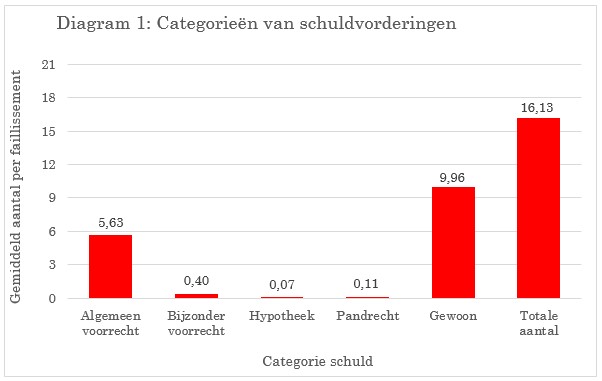

Op het moment van de faillietverklaring heeft een Antwerpse entiteit gemiddeld zestien uitstaande schulden. Dit betekent dat de curator de overgebleven gelden van de gefailleerde onder zestien schuldeisers zal moeten verdelen. Daarbij moet hij het principe van de gelijkberechtiging van schuldeisers, tezamen met de voorrang van schuldeisers met een zakelijk zekerheidsrecht in acht nemen. Staafdiagram 1 toont aan de meeste schuldeisers gewone schuldeisers zijn. Zij zullen eerst de schuldeisers met een zakelijk zekerheidsrecht (weerspiegeld in de eerste vier staven van diagram 1) laten voorgaan en pas wanneer hun schuld voldaan werd, zal de gewone schuldeiser recht hebben op enige uitbetaling van de curator. Uit mijn onderzoek volgt dat de groep schuldeisers met een algemeen voorrecht voornamelijk bestaat uit de fiscus, als ontvanger van directe belastingen en btw, de rijksdienst voor sociale zekerheid en de werknemers. De banken daarentegen weerspiegelen de schuldeisers met een hypotheekrecht (waarbij een onroerend goed als onderpand van de schuld werd genomen) en met een pandrecht (waarbij het onderpand een roerend goed is). Opvallend is het feit dat zij in een relatief beperkte mate in de faillissementsboedel terechtkomen.

B. Recuperatiegraad

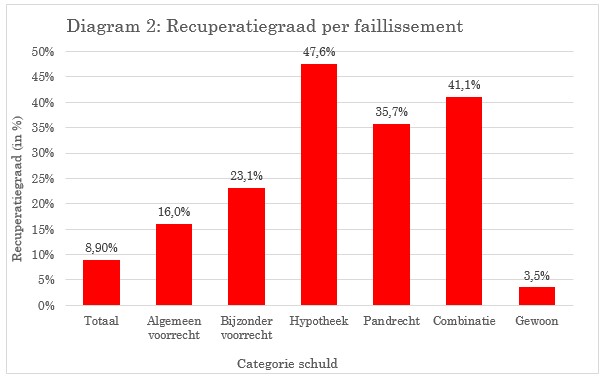

Om de werkelijke verdeling na het faillissement in kaart te brengen, vergeleek ik het bedrag dat de curator aan de verschillende categorieën van schuldeisers uitkeerde met het bedrag van de onbetaalde schuld waarvan de schuldeiser terugbetaling wenste. De breuk van beide bedragen levert de recuperatiegraad op.

De totale recuperatiegraad van 8,90% toont aan dat schuldeisers grote verliezen lijden wanneer hun schuldenaar failliet wordt verklaard. Gemiddeld zien zij slechts 9 euro per investering van 100 euro terug. De banken, die een hypotheek-, pandrecht of combinatie van beide zekerheidsrechten gevestigd hebben, komen er met de minste kleerscheuren vanaf: hoewel ook zij het slachtoffer worden van een faillissement, lijken hun verliezen beperkt tot 50-65% van hun initiële schuld. Dit kan je afleiden uit Diagram 2.

De gewone schuldeisers stellen het minder goed. Met een gemiddelde recuperatiegraad van 3,5% zien zij hun schuld bijna volledig in rook opgaan.

C. Werkelijk uitgekeerde dividenden

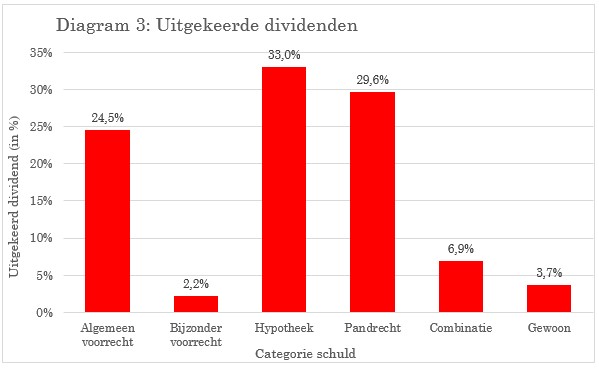

Naast de berekening van de recuperatiegraad analyseerde ik hoeveel gelden er nu aan de verschillende schuldeisers werd toebedeeld. Het is frappant dat banken tezamen 70% van de opbrengsten van het faillissement opslorpen, hoewel zij uitermate beperkt voorkomen in de faillissementsboedels. Zoals Diagram 1 reeds aantoonde bevinden er zich gemiddeld 0,3 bancaire schulden per faillissement. We kunnen dus stellen dat ons faillissementsrecht aan banken de meeste bescherming biedt.

Daarnaast trekken ook de sociale en fiscale schuldeisers een grote brok opbrengsten naar zich toe. Het gevolg is dat de gewone schuldeiser, zonder enige wettelijke bescherming, met lege handen achterblijft.

D. Vergelijking met resultaten te Gent

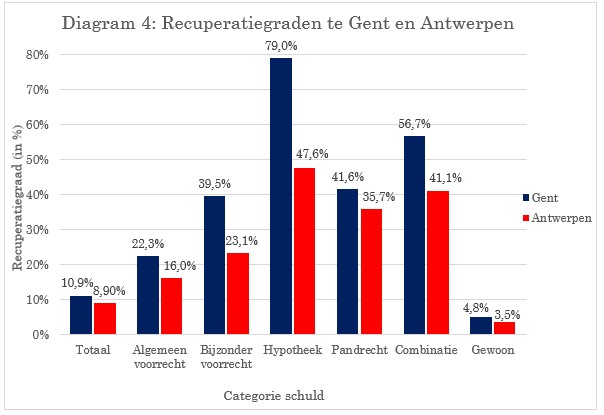

Dit onderzoek werd me reeds voorgedaan door professor Joke Baeck. Zij analyseerde de werkelijke verdeling aan de Ondernemingsrechtbank Gent, afdeling Gent. Opmerkelijk, Gentse gefailleerden bezitten doorgaans op het moment van faillietverklaring meer activa dan hun Gentse collega’s. Bovendien is er in Antwerpen vaker sprake van een faillissement zonder activa: in 35,9% van de faillissementen werd geen enkel actief terug gevonden, terwijl dit in Gent slechts het geval was voor 18,2% van het totale aantal faillissementen. Wat betreft de schuldenlast is het omgekeerde waar: in Antwerpen blijken de gefailleerden meer uitstaande schulden te vertonen dan in Gent. Gentse gefailleerden stappen dus vanuit een betere startpositie in de faillissementsprocedure.

Uiteraard leidt dit tot hogere recuperatiegraden voor de Gentse schuldeisers. Aangezien er meer opbrengsten zijn, valt er ook meer te verdelen. Echter zijn het voornamelijk de banken die hiervan profiteren. Hun recuperatiegraad schiet de lucht in, tot zelfs een verlies van slechts 20% op hun initiële investering, terwijl de gewone schuldeisers amper voordeel halen uit de meerwaarde op Gentse faillissementen. Zij behouden met een recuperatiegraad van 4,8% een uitermate nadelige positie ingeval van het faillissement van hun schuldenaar.

Wees dus op je hoede bij het verstrekken van leningen aan ondernemers…