Duurzaam én passief beleggen in Europa: een concurrentiële combinatie?

1. Een grote nood aan SDG-financiering

Waar moet het geld vandaan komen om de grote globale uitdagingen van onze tijd aan te gaan? Van klimaatopwarming tot groeiende ongelijkheid, om de 17 Sustainable Development Goals (SDG’s) te behalen zal volgens de Verenigde Naties jaarlijks zo een $5 tot $7 biljoen per jaar nodig zijn. Ook in Vlaanderen zal er volgens de Sociaal-Economische Raad (SERV) jaarlijks €3 tot €12 miljard extra geïnvesteerd moeten worden in infrastructuur om de CO2-uitstoot met 35% te verlagen tegen 2030. Misschien kan het geld voor deze reusachtige investeringen komen vanuit de beleggingswereld? In die beleggingswereld is er namelijk al een shift gaande, van conventioneel beleggen naar duurzaam beleggen.

2. Van conventioneel naar duurzaam beleggen, en van actief naar passief beleggen

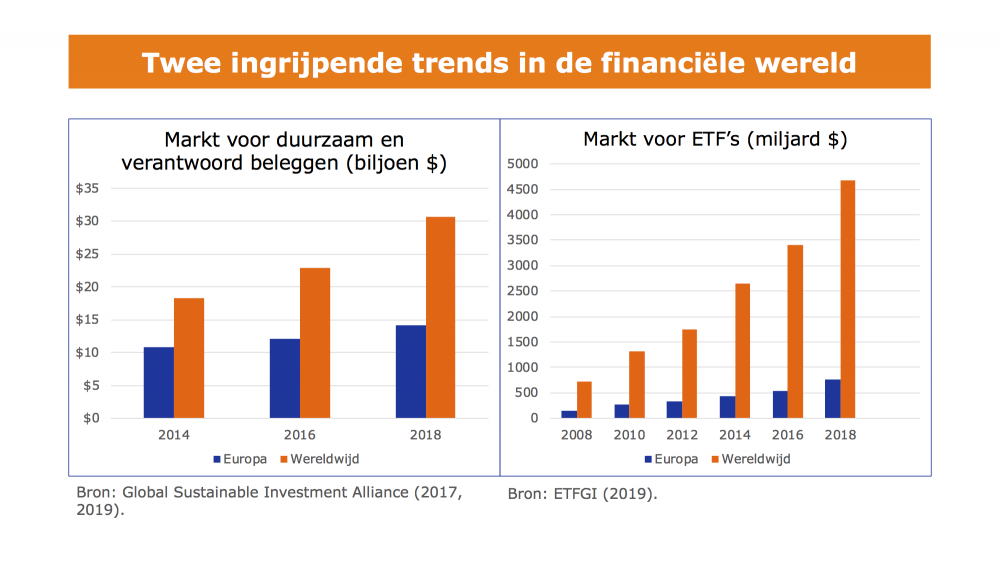

Inderdaad, de financiële sector ondergaat een opmerkelijke verschuiving: het kiest steeds vaker voor duurzaam. Allerlei vermogensbeheerders, van pensioenfondsen tot staatsinvesteringsfondsen, van family offices tot verzekeringsmaatschappijen, ja, zelfs centrale banken, nemen allen steeds meer milieu-, sociale en bestuurlijke factoren (environmental, social and governance of ESG factoren) mee in hun beleggingsbeslissingen. De wereldwijde markt voor duurzaam en verantwoord beleggen bereikte bij het begin van 2018 een omvang $30,7 biljoen, een stijging van 34% sinds 2016. De groei in Europa, de historische koploper in duurzaam beleggen, kalft de laatste jaren echter aanzienlijk af. Hoe zou die groei terug aangezwengeld kunnen worden? Vernieuwde groei zou kunnen komen dankzij exchange-traded funds of kortweg ETF’s. ETF’s, ook wel trackers genaamd, zijn voor de individuele belegger een goedkope manier om gediversifieerd te beleggen. Het zijn beleggingsproducten die een onderliggende index op passieve wijze traceren en daarom gemiddeld een 4,5 maal lagere kost hebben dan klassieke, actief beheerde beleggingsfondsen. ETF’s zijn dan ook geëxplodeerd qua marktomvang in de voorbije jaren, voornamelijk in de Verenigde Staten. Zo wisten twee nieuwe ETF’s van Vanguard op één jaar tijd maar liefst $670 miljoen aan te trekken. De shift van actief naar passief beleggen is dus een heuse trend in de beleggingssector. Echter, de markt voor duurzame ETF’s blijft met een $12 miljard heel erg klein ten opzichte van $5000 miljard in conventionele ETF’s in 2018. Daarnaast is er ook in de academische literatuur heel weinig onderzoek gebeurd rond het rendement van duurzame ETF’s, en al zeker wat betreft Europa.

3. Verschilt het rendement van duurzame ETF’s van dat van conventionele ETF’s?

Rendement is één van de belangrijkste beslissingscriteria die in acht genomen wordt door investeerders. De afwezigheid van een financiële handicap bij het kiezen voor duurzame klassieke beleggingsfondsen in de plaats van conventionele is één van de drijfveren achter de verschuiving van conventioneel naar duurzaam beleggen, naast een toegenomen bewustzijn omtrent ESG-problemen (van klimaatmarsen naar #MeToo) en een lagere neerwaartse blootstelling van ESG-fondsen. Geldt die eerste groeifactor, de afwezigheid van een slechter rendement, ook voor ETF’s? Deze algemene vraag werd opgesplitst in twee specifieke onderzoeksvragen: (1) Verschilt het risico-gecorrigeerde overrendement van duurzame ETF's statistisch significant van nul? en (2) Verschilt het risico-gecorrigeerde overrendement van duurzame ETF's statistisch significant van het risico-gecorrigeerde overrendement van conventionele ETF's? Het risico-gecorrigeerd rendement is het rendement dat de fondsbeheerder slaagt om te behalen bovenop de markt en dat gecorrigeerd wordt voor de rente op een risicoloos actief zoals een Duitse staatsobligatie. Naar het risico-gecorrigeerd rendement wordt in het kader van financiële regressiefuncties verwezen als “alfa”. Om deze twee onderzoeksvragen te kunnen beantwoorden werden eerst en vooral wekelijkse prijsdata verzameld van 46 duurzame en 63 conventionele ETF’s voor de periode juni 2014 tot en met april 2019. Vervolgens werd aan de hand van de meestgebruikte modellen in de financiële literatuur de alfa afzonderlijk berekend van de portefeuille met de duurzame ETF’s en van de portefeuille met de conventionele ETF’s. Die financiële modellen zijn het CAPM 1-factor model en diens uitgebreidere versie, het Carhart 4-factor model. Om de tweede onderzoeksvraag - die comparatief van aard is - te kunnen behandelen, werden dezelfde modellen gebruikt maar met toevoeging van een dichotome variabele (een dummy) die de waarde 0 aanneemt indien de ETF-portfolio conventioneel is en 1 indien die duurzaam is. Zo konden de alfa’s van de duurzame ETF-portefeuille en de conventionele ETF-portefeuille onderling vergeleken worden.

4. Een (financiële) reden erbij om voor de duurzame beleggingsvariant te kiezen

Na het draaien van de modellen bleken de alfa’s van de duurzame ETF-portefeuille in zowel het CAPM als het Carhart model lichtjes negatief te zijn tegenover lichtjes positief voor de conventionele ETF-portefeuille. Dit zou wijzen op een mindere prestatie van duurzame ETF’s in vergelijking met de conventionele ETF’s. Echter, alle alfa’s zijn statistisch niet significant waardoor de eerste onderzoeksvraag beantwoord kan worden: het risico-gecorrigeerd overrendement van duurzame ETF’s verschilt niet significant van nul. Na het draaien van het dummy model blijkt ook het verschil tussen de alfa’s van de duurzame en van de conventionele ETF-portefeuille niet statistisch significant waardoor de tweede onderzoeksvraag beantwoord kan worden: het risico-gecorrigeerde overrendement van duurzame ETF’s verschilt niet statistisch significant van dat van conventionele ETF's. Deze conclusies liggen in lijn met de Efficient Market Hypothesis van Fama (1970) en met de literatuur over de prestaties van ETF’s en van klassieke beleggingsfondsen. Het limiteren van het beleggingsuniversum tot enkel duurzame investeringen leidt in tegenstelling tot wat de Moderne Portefeuilletheorie (MPT) van Markowitz (1952) voorspelt, dus niet tot een lager risico-gecorrigeerd overrendement wat betreft de duurzame ETF’s in deze dataset. De interpretatie die aan deze bevinding kan verbonden worden, is dat betreffende in Europa gedomicilieerde ETF’s die als geografische investeringsfocus Europa hebben, er voor de belegger geen financiële handicap is wanneer gekozen wordt voor duurzame in de plaats van conventionele ETF’s. Deze conclusie is relevant want het geeft een extra reden aan fondsbeheerders en fondsontwikkelaars om duurzame ETF’s samen te stellen en aan beleggers om deze te kiezen.