Financiële crashes kunnen tot het verleden behoren door de hulp van Artificiële Intelligentie

Fragiliteit is inherent aan het financieel systeem door doorgedreven globalisatie

Met het vallen van de Berlijnse muur is de globalisering in een stroomversnelling gekomen . Een proces die al in gang was gezet na het einde van de Tweede Wereldoorlog. Een belangrijk fundament van die globalisatie is de internationale verwevenheid van het financiële systeem, die geholpen heeft de koopkracht naar ongeziene hoogtes te stuwen. Dit betekent dat bijvoorbeeld het risico van een lening uitgeschreven in de Verenigde Staten kan gedragen worden door een Belgische spaarbank. De Belgische bank moet daar weinig kapitaal tegenover staan hebben aangezien het portfolio als gediversifieerd kan beschouwd worden. Bijgevolg kunnen actoren in het financieel systeem onder het mom van diversificatie hun balansen aandikken en hoge winsten boeken.

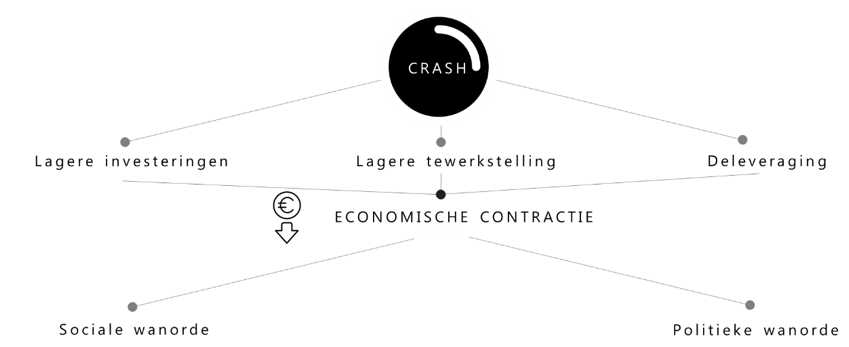

De assumptie van diversificatie is geen pure larie en apekool en houdt weldegelijk steek onder ‘normale’ omstandigheden’. Bij een situatie waar een deel van het financiële systeem onder stress staat is dat echter niet meer het geval. Toch weigert men vaak die basisassumptie te laten varen onder het mom van ‘this time is different’. Onder stress scenario’s laten actoren hun rationele assumpties varen en vluchten de deur uit als een kudde schapen achter nagezeten door een hond, en trachten ze te redden wat te redden valt. Ex-post benoemen financiële journalisten en academici dit gegeven als een geklapte bubbel of crash Een dergelijke situatie die begint als overspeculatie in een bepaald activa segment, kan het hele financiële systeem besmetten met potentiële desastreuze gevolgen voor de reële economie. Extreme werkloosheid, gigantische overheidsschulden en faillissementen behoren tot deze mogelijke consequenties.

Figuur 1: Crashes hebben 2de en 3de orde consequenties op de reële economie

Voorspellen van een bubbel en de daarbij horende crashes zou potentieel desastreuse gevolgen voor de reële economie kunnen voorkomen

De vraag rijst nu of dergelijk crashes voorspeld kunnen worden en door arbitrage kunnen verhinderd worden. De logica is als volgt. Wanneer je weet dat er een bubbel op klappen staat, speculeer je dat de prijs van het activa gaat dalen door het activa te verkopen. Dit zorgt dat de prijs daalt en de bubbel verhindert wordt.

Veel professionelen en academici hebben hun tanden (tevergeefs) stuk gebeten op dit vraagstuk. De vierde industriële revolutie, en meer specifiek, het toegankelijk worden van artificiële intelligentie, biedt nieuwe opportuniteiten om deze kwestie te tackelen.

Deze scriptie surft mee op de recentste evoluties in artificiële intelligentie en doet een poging crashes te voorspellen in allerlei activa klassen. Artificiële intelligentie toont enkel superieure prestaties wanneer het massale hoeveelheden data kan analyseren (daarom wordt het vaak het broertje van de big data revolutie genoemd). Het uitzonderlijk karakter van crashes heeft echter als gevolg dat er weinig gedocumenteerde crashes zijn. Deze scriptie heeft dit obstakel trachten te overkomen door zelf data te genereren die eigenschappen vertonen gelijkaardig aan de eigenschappen vertoont door activa klassen die leiden tot een crash.

Het eerste deel is gewijd aan het vinden van een model capabel om synthetische data te genereren die zo dicht mogelijk aanleunt bij synthetische data. In het tweede deel wordt het AI model losgelaten op de miljoenen reeksen synthetische data met als doel dat het AI model de nuances leert tussen reeksen die uitmonden in een crash en geen crash. In het laatste deel wordt het AI model dat die nuances leerde losgelaten op echte prijsreeksen om te kijken of het er in slaagt ook in echte financiële tijdreeksen crashes te voorspellen.

Figuur 2: Structuur van het werk

Genereer synthetische data om miljoenen prijsverlopen te genereren die crashes bevatten

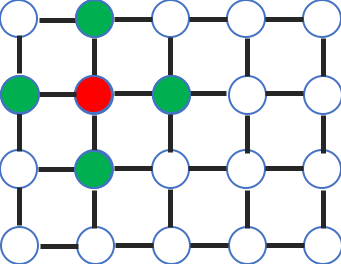

Het model dat financiële synthetische data genereert, moest aan enkele voorwaarden voldoen. De belangrijkste eigenschap de aanwezigheid van fat tails. Fat tails is een statistische eigenschap die de aanwezigheid van crashes aanduidt. Het uiteindelijke model is gebaseerd op inzichten in de statistische fysica, waarbij financiële actoren in een netwerk werden gesimuleerd. Alle agenten oefenen in een zekere mate invloed op elkaar uit. Op een bepaald moment is de invloed gestegen in die mate dat iedereen elkaar imiteert. Wanneer enkele agenten beseffen dat bepaalde activa aan redeloze prijzen handelen, verkopen ze massaal hun activa. Door de hoge mate van imitatie verkopen de rest van de agenten mee met een crash als gevolg.

Train een AI-model om de nuances in de synthetische data te leren tussen prijsverlopen die uitmonden in crashes en niet uitmonden in crashes

Nadat dit agenten-model miljoenen prijsverlopen heeft gesimuleerd (bv. het prijsverloop van goud of van het aandeel Bekaert). Wordt er in de tweede fase een AI model getraind die moet trachten te onderscheiden of een bepaalde reeks in de nabije toekomst zal uitmonden in een crash.

Figuur 3: De mening van elke agent wordt beïnvloed door zijn naaste buren. Dit fenomeen veroorzaakt imitatie gedrag wat tot crashes leidt.

Het model loslaten op echte financiële tijdreeksen toont het potentieel van de onderzoeksaanpak

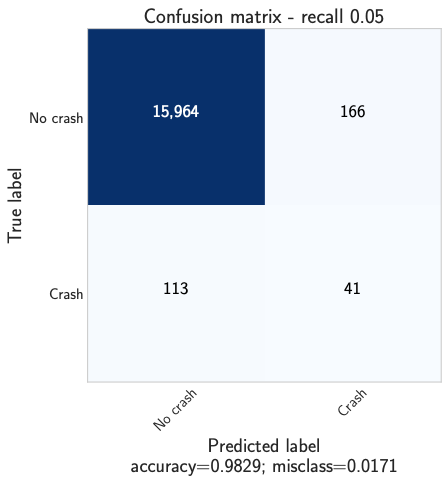

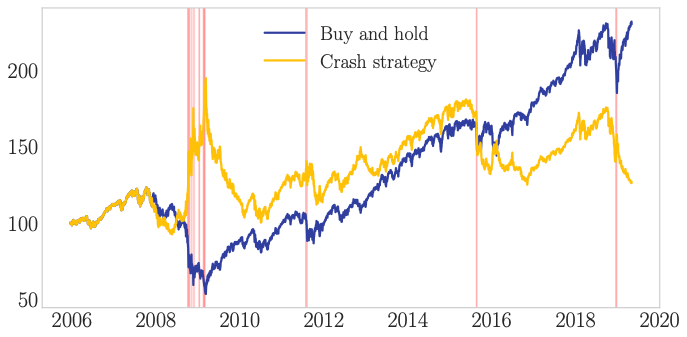

Het model slaagt er in om van de 164 ongecorreleerde crashes van de afgelopen 10 jaar, over verschillende activa klassen, er 41 te voorspellen waaronder de desastreuse crash in 2008. Verder zag het model 166 keer een crash aankomen die er uiteindelijk niet kwam. Wanneer we op deze informatie zouden gehandeld op bijvoorbeeld de S&P 500 en telkens ‘short’ gegaan zijn wanneer het model een crash voorspelt en ‘long ‘ wanneer het model geen crash voorspelt, zouden we op verschillende momenten de markt verslaan. Dit is een veelbelovend resultaat die voor verschillende actoren van nut kan zijn om hun risico te managen en als fundament kan dienen voor verder onderzoek.

Figuur 4: Van de 200 ongecorreleerde crashes, kan het model er 40 voorspellen. 166 keer voorspelt het model een crash dat uiteindelijk niet tot uiting komt

Figuur 5: Cumulatieve returns van een trading strategie gebaseerd op het model versus buy and hold van de S&P 500