Vrouwen verdienen beter in het bedrijfsleven

- LiseMoens

Dit artikel kadert in de masterproef van Ellen Bracke en Lise Moens, die hierbij werden ondersteund door hun promotor Prof. Rudy Aernoudt. Deze masterproef vormde het sluitstuk van vier leerrijke academiejaren aan de Universiteit Gent, waar ze met grote onderscheiding de opleiding Handelswetenschappen afwerkten, afstudeerrichting Finance en risicomanagement. Voor hun eindwerk onderzochten ze onder andere op basis van Graydon-data het verband tussen het gender van de kmo-bedrijfsleider en de financiële gezondheid van kmo’s in Vlaanderen. Hierbij kwamen ze tot enkele opvallende conclusies.

Het management van bedrijven bestaat maar voor 23 procent uit vrouwen. Bij de ondernemers zijn twee op de drie van het mannelijk geslacht. Het zijn cijfers geciteerd uit Who run the world. Er is al veel discussie geweest rond de genderkloof. Terecht, want bij Belgische kmo’s zien we dat deze verhouding nog lager ligt. Eén op de vier bestuurders is een vrouw. Onze samenleving heeft dus nog een lange weg af te leggen naar een wereld zonder gender-issues.

Vraag en aanbod

Uit literatuur blijkt dat er in Europa een bepaalde vorm van genderdiscriminatie is op vlak van bankfinanciering. Dat vrouwen moeilijker een krediet krijgen, heeft verklarende factoren zowel aan de vraag- als aan de aanbodzijde.

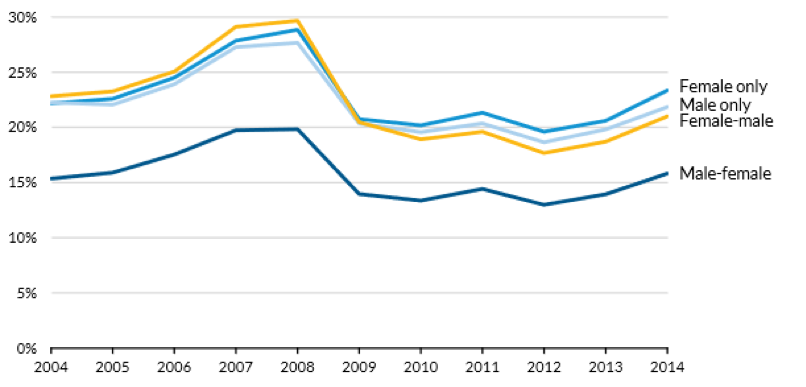

Concreet uit zich dit aan de aanbodzijde in slechtere kredietvoorwaarden voor vrouwelijke bedrijfsleiders. Vrouwen ondervinden namelijk een hogere weigeringsgraad, hogere interestvoeten, hogere waarborg, striktere kredietlimieten en zij moeten meer informatie vrijgeven om dezelfde kredietvoorwaarden te krijgen als mannelijke bedrijfsleiders.

Figuur 1: Weigeringsgraad van bankkredieten.

Aan de vraagzijde zijn vrouwen doorgaans meer risicoavers, onzekerder. Door hun bescheidenheid onderwaarderen ze sneller hun eigen projecten ten opzichte van mannen. Door deze eigenschappen vragen vrouwen doorgaans ook kleinere bedragen en daarbovenop liggen de bedragen die zij krijgen ook nog eens 5% lager.

Genderdiscriminatie bij bancaire financiering

Nochtans zien we bij particulieren dat vrouwelijke kredietnemers een lagere default rate hebben. Ze lossen hun krediet dus correcter af, binnen de afgesproken termijnen. In de bedrijfswereld hebben ondernemingen geleid door een vrouw een lagere verhouding schuld op eigen vermogen. Uit het onderzoek in het kader van deze masterproef blijkt overigens dat vrouwelijke bedrijfsleiders financieel minstens even gezonde kmo's leiden in Vlaanderen dan hun mannelijke collega’s. Met uitzondering van enkele sectoren waar overwegend mannen het management domineren. Deze gelijke default rate zou weerspiegeld moeten worden in gelijke kredietvoorwaarden, maar dat blijkt in de praktijk niet het geval te zijn. Dit soort discriminatie is dan ook niet eerlijk. Er bestaat geen enkele gegronde verklaring voor de vastgestelde genderdiscriminatie bij bancaire financiering.

Groei-opportuniteit

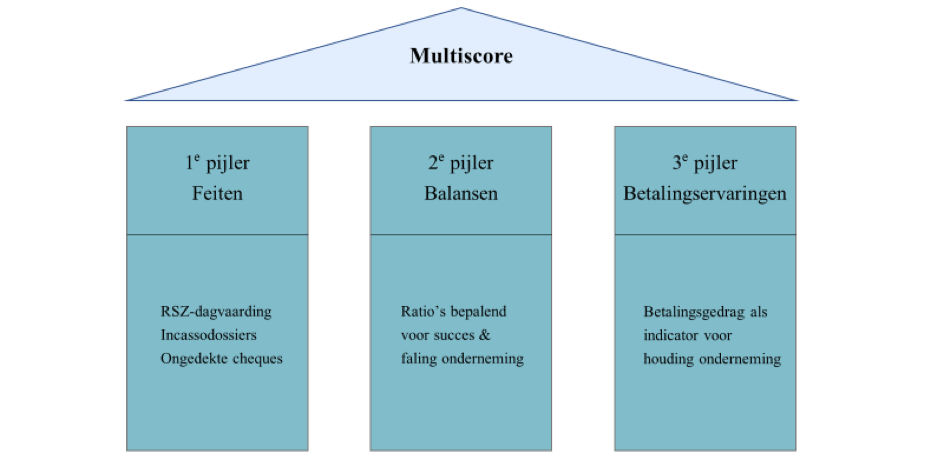

Omwille van de General Data Protection Regulation stonden banken tot nu toe weigerachtig om hun data te delen. Nochtans blijkt uit het onderzoek dat de default rate (aan de hand van de door Graydon berekende multiscore) in Vlaanderen niet verschillend is tussen mannelijke en vrouwelijke bedrijfsleiders.

Gezien de micro en macro-economische impact is het belangrijk dat Belgische banken eerst nagaan in hoeverre dit fenomeen speelt binnen hun eigen instelling. En zijn ze met dit inzicht in het achterhoofd in de toekomst bereid mee te werken aan verdere studies op dit vlak? Kredietinstellingen kunnen op deze manier toegang krijgen tot een nieuw, en zeker niet een oninteressant, segment van de markt. Meer vrouwelijk leiderschap ontwikkelen is geen vrouwenkwestie, maar een groei-opportuniteit voor de hele samenleving.

Evenwichtig management

Uit verder onderzoek blijkt ook dat een evenwichtige samenstelling tussen man en vrouw in het management voor betere bedrijfsresultaten zorgt. Maar naast deze betere bedrijfsresultaten zijn er nog andere voordelen van een evenwichtig management. Het wordt gemakkelijker om talent aan te trekken en te behouden en het stimuleert creativiteit, innovatie en openheid. Vandaar dat het belangrijk is dat bedrijven interne programma’s opstellen die de diversiteit stimuleren.

Er zijn nog steeds te veel genderstereotypen die de vrouw de rol van verzorgster toekennen en de man de rol van kostwinner. Nochtans zijn er genoeg vrouwelijke rolmodellen die genderstereotypen doorbreken en deze moeten nog meer in de kijken geplaatst worden.

Onafhankelijk van het onderzoeksresultaat voor deze masterproef moeten zowel de banken als bedrijven streven naar een gelijke behandeling tussen vrouwen en mannen. Dit gaat enkel met behulp van maatregelen (zoals de opgelegde quota bij beursgenoteerde bedrijven), controles naar banken toe en opvolgingen vanuit de overheid naast bewustwording van de vrouwen zelf.

Bibliografie

Aernoudt, R. (2013). Vrouwen en financiering: liefde op het laatste zicht? FD Magazine. 123, 24-25Aernoudt, R. (2016). Financieel management toegepast: hoe financier ik mijn onderneming? (2e ed.) (p. 45).

Antwerpen: Intersentia.

Aernoudt, R. (2019, april 11). ‘Investeren in vrouwen is een goed idee’. Trends. Geraadpleegd op 15 april 2019 via https://trends.knack.be/economie/bedrijven/investeren-in-vrouwen-is-een…- idee/article-opinion-1451081.html?

Agentschap Innoveren en Ondernemen (2019). Opzoek naar Financiering? Ontdek wat de overheid voor jou kan doen. Geraadpleegd op 15 mei 2019 via https://www.vlaio.be/nl/media/71

Agentschap Innoveren en Ondernemen (z.d.-a). Een kmo volgens de Europese kmo-definitie: kleine of middelgrote onderneming. Geraadpleegd op 15 mei 2019 via https://www.vlaanderen.be/economie- en-ondernemen/financiering/een-kmo-volgens-de-europese-kmo-definitie-kleine-of- middelgrote-onderneming

Agentschap Innoveren en Ondernemen (z.d.-b). Faillissement. Geraadpleegd op 2 april 2019 via https://www.vlaanderen.be/faillissement

Andrieu, G., Staglianò, R., & Van der Zwan, P. (2017). Bank debt and trade credit for SMEs in Europe: firm-,industry-, and country-level determinants. Small Business Economics, 51(1), doi: 10.1007/s11187-017-9926-y

AVG-Carhif (z.d.) Naar gelijkheid man/vrouw. Geraadpleegd op 13 februari 2019 via http://www.gendergeschiedenis.be/jongens-meisjes/extras/extra07.pdf

Becker-Blease, J.R., & Sohl, J.E. (2007). Do women-owned businesses have equal access to angel capital? Journal of Business Venturing, 22(4), 506-507. doi: 10.1016/j.jbusvent.2006.06.003

Bellucci, A., Borisov, A., & Zazzaro, A. (2010). Does gender matter in bank–firm relationships? Evidence from small business lending. Journal of Banking and Finance, 34(12), 2968-2984. doi: 10.1016/j.jbankfin.2010.07.008

BIS (2018). Overview of the revised credit risk framework. Bank for International Settlements.Geraadpleegd op 11 mei 2019 via https://www.bis.org/fsi/fsisummaries/rcrf.htm

Bhimani, A., Gulamhussen, M. A., & Lopes, S. D. (2010). Accounting and non-accounting determinants of default: An analysis of privately-held firms. Journal of Accounting and Public Policy,

![]()

viii

29(6), 526. doi: 10.1016/j.jaccpubpol.2010.09.009

Bockstal, V. (2019, april 10). Mannen ontzeggen vrouwen groeikapitaal. Tijd. Geraadpleegd op 18 maart 2019 via https://www.tijd.be/opinie/algemeen/Mannen-ontzeggen-vrouwen- groeikapitaal/10115625

Boland, L. (2010). De maritale macht en de handelingsonbekwaamheid van de gehuwde vrouw tot de wet van 30 april 1958. [masterproef]. Universiteit Gent, Faculteit Rechtsgeleerdheid. Geraadpleegd op 15 april 2019 via https://lib.ugent.be/fulltxt/RUG01/001/458/232/RUG01- 001458232_2011_0001_AC.pdf

Bolero (z.d.). ROE. Geraadpleegd op 15 mei 2019 via https://www.bolero.be/nl/support/lexicon/roe

Carter, S. and Shaw, E. (2006) Women's Business Ownership: Recent Research and Policy Development, DTI Small Business Service Research Report, London.

Chen, D., Li, X., & Lai, F. (2017). Gender discrimination in online peer-to-peer credit lending: evidence from a lending platform in China. Electronic Commerce Research, 17(4), 577. doi: 10.1007/s10660-016-9247-2

Claessens (z.d.). Ratio's en balanslezen. Geraadpleegd op 15 mei 2019 via http://claessens.be/financiele_analyse/uiteenzettingen/150211_finan_HC_…

Cottenjé, L. (2018, 13 december). Weg met de selffulfilling prophecy van te weinig vrouwelijk ondernemerschap. Tijd, p. 11.

Cozarenco, A., & Szafarz, A. (2018). Gender biases in bank lending: Lessons from microcredit in France. Journal of Business Ethics, 147(3), 631-650. doi: 10.1007/s10551-015-2948-y

Damman, E. (2018, maart 16). Kredietduik dreigt voor kmo's in 2018. Trends. Geraadpleegd op 16 april 2019 via https://trends.knack.be/economie/ondernemen/kredietduik-dreigt-voor-kmo…- 2018/article-opinion-978035.html

De Financiële Begrippenlijst. (2016). Default Risk. Geraadpleegd op 10 februari 2019 via https://www.dfbonline.nl/begrip/10524/default-risk

De Standaard (2017, 7 december). Typische mannen- en vrouwensectoren blijven bestaan. De Standaard. Geraadpleegd op 29 maart 2019 via http://www.standaard.be/cnt/dmf20171207_03229858

De Standaard (2009, 21 september). Kmo's kregen moeilijker leningen bij banken. De Standaard.ix

Geraadpleegd op 11 mei 2019 via http://www.standaard.be/cnt/dmf20090921_060

Delport, A. (2019, 8 maart). Gelijkheid op het werk voor man en vrouw? ‘Tegen dit tempo duurt het nog 200 jaar’. De Standaard. Geraadpleegd op 23 maart 2019 via http://www.standaard.be/cnt/dmf20190308_04241017

De Morgen (2019, 22 mei). Vrouwen aan de top creëren meer winst. De Morgen. Geraadpleegd op 24 mei 2019 via https://www.demorgen.be/nieuws/vrouwen-aan-de-top-creeren-meer- winst~b6c0ac3a/?referer=https%3A%2F%2Fwww.google.be%2F

Eelbode, F. (2019, maart 7). Economische emancipatie vrouwen verbetert traag. Tijd. Geraadpleegd op 19 maart 2019 via https://www.tijd.be/dossiers/grafiek-van-de-dag/economische- emancipatie-vrouwen-verbetert-traag/10105166.html

Eddleston, K. A., Ladge, J. J., Mitteness, C., & Balachandra, L. (2014). Do you see what I see? Signaling effects of gender and firm characteristics on financing entrepreneurial ventures.Entrepreneurship Theory and Practice, 40(3), 489-514. doi: 10.1111/etap.12117

Economielokaal Havo (z.d.). Risico aversie. Economie lokaal. Geraadpleegd op 15 mei 2019 via https://havo.economielokaal.nl/risico-aversie/

Europese Commissie, (2017, november 22). Toegang van het midden- en kleinbedrijf tot financiering. Ec Europa. Geraadpleegd op 15 mei 2019 via https://ec.europa.eu/info/sites/info/files/file_import/european-semeste…- factsheet_small-medium-enterprises-access-finance_nl.pdf

Febelfin (z.d.). Basel in het kort. Febelfin. Geraadpleegd op 08 mei 2019 via http://3-3- 4.febelfin.be/nl/basel-het-kort

FOD Economie (2011). NACE-BEL. Geraadpleegd op 20 mei 2019 via https://statbel.fgov.be/sites/default/files/Over_Statbel_FR/Nomenclatur…- BEL%202008_NL.pdf

FOD Economie (2018). Onderneming failliet: wat nu? Geraadpleegd op 23 mei 2019 via https://economie.fgov.be/nl/themas/consumentenbescherming/uw-rechten-af…- aankopen/problemen-met-de-factuur/specifieke-problemen/onderneming-failliet-wat-nu

Goodman, L., Zhu, J. & Bai, B. (2016). Women are better than men at paying their mortgages.

Housing Finance Policy Center (Urban Institute).

Goedhuys, M., & Sleuwaegen, L. (2013). Snelgroeiende KMO’s in Vlaanderen: ruimtelijke,

x

sectoriële en ondernemingsspecifieke determinanten. Beleidsrapport STORE-B-13-013. Leuven: Steunpunt ondernemen en regionale economie.

Graydon Belgium (2018). Graydon studie: Faillissementen. Geraadpleegd op 25 mei 2019 via https://graydon.be/downloads/report-studie-faillissementen-2018

Graydon Belgium (z.d.-a). General Data Protection Regulation (GDPR). Geraadpleegd op 28 maart 2019 via https://graydon.be/gdpr#fc-1669

Graydon Belgium (z.d.-b). Multiscore. Geraadpleegd op 28 maart 2019 via https://graydon.be/scores-inzichten/scores-inzichten/multiscore

Graydon Belgium (z.d.-c). Faillissementen. Geraadpleegd op 29 maart 2019 via https://graydon.be/wiki/faillissementen#fc-284

Graydon Belgium (z.d.-d). De impact van het individu op een faillissement. Geraadpleegd op 19 mei2019 via https://connect.graydon.be/rs/graydonholdingsn/images/GraydonBE_De-Impa…- Individu-Op-Een-Faillissement.pdf?

Harrison, R.T., & Mason, C.M. (2007). Does Gender Matter? Women Business Angels and the Supply of Entrepreneurial Finance. Entrepeneurship Theory and Practice, 31(3), 464. doi: 10.1111/j.1540-6520.2007.00182.x

Hendrickx, F. (2017). De 4 belangrijkste scores in een bedrijfsrapport. Geraadpleegd op 28 maart 2019 via https://graydon.be/blog/de-4-belangrijkste-scores-een-bedrijfsrapport

Henrekson, M. & Johansson, D. (2010). Gazelles as job creators: a survey and interpretation of the evidence. Small Business Economics, 35(2), 227–244. doi: 10.1007/s11187-009-9172-z

Kebsi, N. (2016). Van data tot up-to-date bedrijfsrapport. Geraadpleegd op 12 mei 2019 via https://graydon.be/blog/van-data-tot-date-bedrijfsrapport

Knack (2016, maart 8). 'Ik ben trots dat ik clichés kan ontkrachten': 4 vrouwen over hun 'mannenberoep'. Weekend Knack. Geraadpleegd op 18 mei 2019 via https://weekend.knack.be/lifestyle/maatschappij/ik-ben-trots-dat-ik-cli…- vrouwen-over-hun-mannenberoep/article-longread-675475.html?cookie_check=1558439765

Kozubíková, L., Homolka L., & Kristalas, D. (2017). The effect of business environment andentrepreneurs’ gender on perception of financial risk in the SME sector. Journal of Competitiveness, 9(1), 36-50. doi: 10.7441/joc.2017.01.03

xi

Lauwers, B., & Debruyne, B. (2019, maart 7). Hilde Laga en Elke Jeurissen over gelijke kansen in het bedrijfsleven: 'Het woord "carrière-man" bestaat niet. Trends. Geraadpleegd op 28 maart 2019 via https://trends.knack.be/economie/bedrijven/hilde-laga-en-elke-jeurissen…- kansen-in-het-bedrijfsleven-het-woord-carriere-man-bestaat-niet/article-longread-1437471.html

Leitch, C., Welter, F., & Henry, C. (2018). Women entrepreneurs’ financing revisited: taking stock and looking forward. Venture Capital, 20(2), 103-114. doi: 10.1080/13691066.2018.1418624

Lin, X., Li, X., & Zheng, Z. (2017). Evaluating borrower’s default risk in peer-to-peer lending: evidence from a lending platform in China. Applied Economics, 49(35), 3543. doi: 10.1080/00036846.2016.1262526

Mabutho-Walker, T. (z.j.). History of Women’s Rights to Money [Blogbericht]. Geraadpleegd op 10 februari 2019 via https://www.lucrepersonalfinance.com/history-of-womens-rights-to- money/

Malmström, M., Johansson, J., & Wincent, J. (2017). Gender stereotypes and venture supportdecisions: How governmental venture capitalists socially construct entrepreneurs’ potential.Entrepreneurship Theory and Practice, 41(5), 833–860. doi: 10.1111/etap.12275

Mascia, D. V., & Rossi, S. P. S. (2017). Is there a gender effect on the cost of bank financing? Journal of Financial Stability, 31, 136-153. doi: 10.1016/j.jfs.2017.07.002

McGee, S., & Moore, H. (2014, 11 augustus). Women's rights and their money: a timeline from Cleopatra to Lilly Ledbetter. The Guardian. Geraadpleegd op 10 februari 2019 via https://www.theguardian.com/money/us-money-blog/2014/aug/11/women-right…- timeline-history

Mertens, K. (2016). Het geheim achter de Graydon-rating. Geraadpleegd op 30 maart 2019 via https://graydon.be/blog/het-geheim-achter-de-graydon-rating

Mijid, N., & Bernasek, A. (2013). Gender and the credit rationing of small businesses. The Social Science Journal, 50(1), 55-65. doi: 10.1016/j.soscij.2012.09.002

Mohammadi, A., & Shafi, K. (2018). Gender differences in the contribution patterns of equity- crowdfunding investors. Small Business Economics, 50(2), 275-287. doi: 10.1007/s11187-016-9825-7

Morningstar (z.d.). Current Ratio. Geraadpleegd op 13 mei 2019 via http://www.morningstar.com/InvGlossary/current_ratio_definition_what_is…

Moro, A., Wisniewski, T. P., & Mantovani, G. M. (2017). Does a manager’s gender matter when

xii

accessing credit? Evidence from European data. Journal of Banking and Finance, 80, 119-134. doi: 10.1016/j.jbankfin.2017.04.009

Muravyev, A., Talavera, O., & Schäfer, D. (2009). Entrepreneurs’ gender and financial constraints:Evidence from international data. Journal of Comparative Economics, 37(2), 270-286. doi: 10.1016/j.jce.2008.12.001

Nationale Bank van België (z.d.). Wie moet neerleggen? Geraadpleegd op 25 mei 2019 via https://www.nbb.be/nl/balanscentrale/jaarrekeningen-neerleggen/wie-moet…

OESO (2017). Entrepreneurship at a Glance 2017, OESO Publishing, Paris. doi:10.1787/entrepreneur_aag-2017-en.

OESO (z.d.-a). SDBS Structural Business Statistics: Number of SMEs and large firms. Geraadpleegd op 23 februari 2019 via https://stats.OESO.org/Index.aspx?QueryId=81354

OESO. (z.d.-b). Share of the population who report borrowing money to start, operate, or expand a business, by gender [databestand]. Geraadpleegd op 25 maart via http://www.oecd.org/gender/data/shareofthepopulationwhoreportborrowingm… ateorexpandabusinessbygender.htm

OESO. (z.d.-c). Access to training and money to start a business, by gender [databestand]. Geraadpleegd op 25 maart via http://www.oecd.org/gender/data/accesstotrainingandmoneytostartabusines…

OESO (2018a). Access to training and money to start a business, by gender. Geraadpleegd op 23 februari 2019 via http://www.OESO.org/gender/data/accesstotrainingandmoneytostartabusines… clid=IwAR2Q_bIblS8EC0gS0bChrQMqoIpFdtrV2KdYOzH2ypF7hS7JcxkibWt0aWc

OESO (2018b). Attitude towards entrepreneurial risk, by gender. Geraadpleegd op 23 februari 2019 via http://www.OESO.org/gender/data/attitudetowardsentrepreneurialriskbygen… AR0puarIANnjKb-pJeTcbAi6KkoXAevYmu680wRS9rT-SnRqiRlfQ3qatGQ

OESO (2018c). Entrepreneurship at a Glance 2018 Highlights, OESO Publishing, Paris.

OESO (2018d). Is the Last Mile the Longest? Economic Gains from Gender Equality in Nordic Countries.

OESO Publishing, Paris. doi: 10.1787/9789264300040-en.

OESO (2018e). Strengthening SMEs and entrepreneurship for productivity and inclusive growth, OESO Publishing, Paris.

xiii

OESW (2016). Why are women-owned businesses overall smaller than men-owned businesses? Geraadpleegd via https://www.oesw.leg.mn/PDFdocs/Why procent20do procent20women procent20start procent20disproportionately procent20fewer procent20businesses procent20than procent20menv2.pdf

Ooghe, H., Vander Bauwhede, H., & Van Wymeersch, C. (2012). Handboek financiële analyse van de onderneming: theorie en toepassing op de jaarrekening volgens Belgian GAAP en IFRS (4e ed.) (p. 203-204). Antwerpen: Intersentia.

Partena Professional (z.d.). Vrouwelijke bestuurders: Belgische kmo’s scoren beter dan grote ondernemingen.Geraadpleegd via https://www.partena-professional.be/nl/nieuws/vrouwelijke-bestuurders- belgische-kmos-scoren-beter-dan-grote-ondernemingen

Persoone, S. (2017, januari 4). Faillissementen 2016 vergeleken met 2015 – enkele cijfers. Graydon Belgium. Geraadpleegd op 19 mei 2019 via https://graydon.be/blog/faillissementen-2016- vergeleken-met-2015-enkele-cijfers

Poczter, S., & Shapsis, M. (2018). Gender disparity in angel financing. Small Business Economics, 51(2), 31-55. doi: 10.1007/s11187-017-9922-2

Podleski, G. (2018). Uncurrent Events: A History of Women’s Economic Rights. Geraadpleegd op 10 februari 2019 via https://insidefraser.stlouisfed.org/2018/03/a-history-of-womens-economic- rights/

Proz (2003). Default Probability. Geraadpleegd op 16 mei 2019 via https://www.proz.com/kudoz/english-to-dutch/bus-financial/433171-defaul…

Riscom (z.d.). Uw kredietwaardigheid: Basel I-II. Geraadpleegd op 16 mei 2019 via http://riscom.eu/kredietwaardigheid-basel2.htm

Robb, A., & Wolken, J. (2002). Firm, Owner, and Financing Characteristics: Differences between Female- and Male-owned Small Businesses. FEDS Working Paper, 2002(18), p. 5

Rodríguez, G. (2007). Logit Models for Binary Data. Geraadpleegd op 27 mei 2019 via https://data.princeton.edu/wws509/notes/c3.pdf

RVA (2019). Per sector – faillissementen. Geraadpleegd op 19 mei 2019 via https://www.rva.be/nl/sector-faillissementen-6

Sephiha, M., & Roelens, T. (2018, juni 23). Meer dan een kwart van de bestuurders is een vrouw.Tijd. Geraadpleegd op 28 april 2019 via https://www.tijd.be/ondernemen/management-

xiv

ondernemerschap/meer-dan-een-kwart-van-de-bestuurders-is-een-vrouw/10024893.html

Sequensis (2018, 30 augustus). Weinig vrouwen concretiseren een bedrijfsovername. Sequensis. Geraadpleegd op 28 april 2019 via https://sequensis.be/nl/nieuws/weinig-vrouwen- concretiseren-een-bedrijfsovername/

Terziovski, M. (2010). Research notes and commentaries on innovation practice and its performance implications in small and medium enterprises (SMEs) in the manufacturing sector: A resource-based view. Strategic Management Journal, 31, 892 - 902. doi: 10.1002/smj.841

The Economist (2019). The glass-ceiling index. Geraadpleegd op 23 maart 2019 via https://www.economist.com/graphic-detail/2019/03/08/the-glass-ceiling-i…

The Free Dictionary (2012). Default. Geraadpleegd op 16 mei 2019 via https://financial- dictionary.thefreedictionary.com/Default

Thurik, R. & Wennekers, S. (2004). Entrepreneurship, small business and economic growth. Journal of Small Business and Enterprise Development, 11(1), 140-149. doi: 10.1108/14626000410519173

Trends (2017, 29 december). Aantal faillissementen neemt opnieuw toe. Trends. Geraadpleegd op 29 maart 2019 via https://trends.knack.be/economie/bedrijven/aantal-faillissementen-neemt- opnieuw-toe/article-normal-944775.html?cookie_check=1555263044

Unizo (z.d.). Economisch belang van kmo’s in België. Unizo. Geraadpleegd op 8 april 2019 via https://www.unizo.be/sites/default/files/1711economischbelangkmos.pdf

VBO (z.d.). Vuistregels voor een gezond financieel beleid in uw KMO. Geraadpleegd op 11 mei 2019 via http://www.financieringvanondernemingen.be/sites/default/files/files/vu… zond_financieringsbeleid_-_vbo_bdo.pdf

VBO (2016, april). Vbo radar – kredietvoorwaarden minder belemmerend bevonden. Geraadpleegd op 19 mei 2019 via http://www.vbo-feb.be/actiedomeinen/economie--conjunctuur/economie-- conjunctuur/vbo-radar--kredietvoorwaarden-minder-belemmerend-bevonden_2016-06-01/

Van Praag, M. & Versloot, P. H. (2008). The Economic Benefits and Costs of Entrepreneurship: A Review of the Research. Foundations and Trends in Entrepreneurship, 4(2), 65-154. doi: 10.1561/0300000012

Van Soom, C., Draulans. V., & Lacante, M. (z.d.). STEM voor vrouwen. Karakter. Geraadpleegd op 28 maart 2019 via https://www.tijdschriftkarakter.be/stem-voor-vrouwen/

Vermoesen B. (2018, januari 8). Optimaliseer het eigen vermogen van uw vennootschap. Warfid.xv

Geraadpleegd op 21 mei 2019 via https://www.warfid.be/Default.aspx?pid=1073&nid=504

Wiklund, J., Baker, T. & Shepherd, D. (2010). The age-effect of financial indicators as buffers against the liability of newness. Journal of Business Venturing, 25(4), 431. doi: 10.1016/j.jbusvent.2008.10.011

Woorden.org (z.d.). Het gender. Nederlands woordenboek. Geraadpleegd op 26 mei 2019 via http://www.woorden.org/woord/gender