Prestatiegerichte lokale besturen: een langdurig werk op meerdere werven

Prestatiegerichte lokale besturen: een langdurig werk op meerdere werven

De laatste decennia treedt het belang van een zuinige maar tegelijk presterende overheid op de voorgrond. Ondanks de besparingstijden willen burgers goede dienstverlening en waar voor hun belastinggeld, uzelf allicht ook. In die context verwacht de Vlaamse overheid dat lokale besturen hun prestatiegerichtheid vergroten via doelstellingen en metingen van resultaten, wat tijd en geld kost. Hoe kan men verzekeren dat die moeite loont?

Vlaamse lokale besturen volgen trend

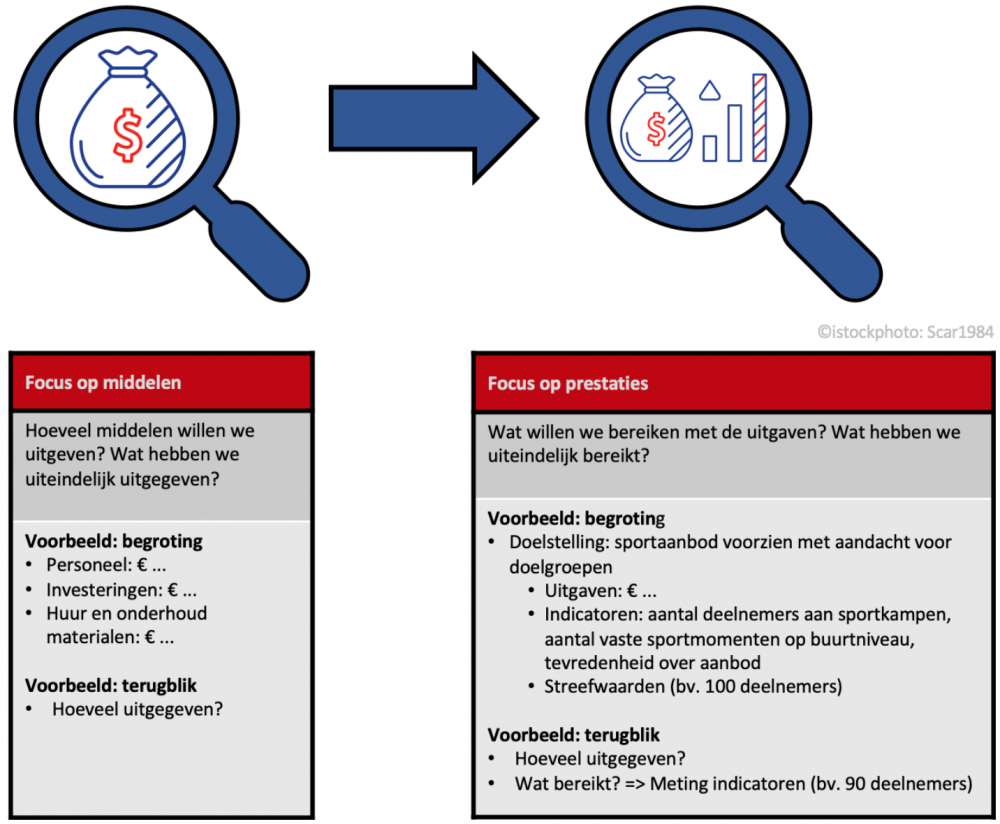

"De overheden moeten transparante verantwoording afleggen over wat zij doen met het belastinggeld." Zo luidde het Vlaamse Regeerakkoord van 2009. Vanuit die visie veranderde er in 2014 heel wat bij de lokale besturen. De budgettaire documenten, zoals de begroting, werden hervormd en gingen daarbij meer niet-financiële gegevens bevatten. Bovendien werd een focus op prestatiedoelstellingen en -metingen aangemoedigd.

Het vormde een duidelijke keuze om de lokale overheden in te schrijven in een trend die eind de jaren 70 aanving in de Angelsaksische wereld en vervolgens verspreidde. De visie op de overheid verandert daarbij grondig. Een bestuur moet efficiënt, effectief en zuinig zijn en de nadruk komt te liggen op wat het bereikt met zijn budget. De productie van informatie over gewenste en geleverde prestaties door doelstellingen te formuleren en metingen uit te voeren ligt duidelijk in lijn met die visie. Hetzelfde geldt voor de interne inbedding ervan in onder andere financiële processen, waardoor een begroting bijvoorbeeld aangeeft welke prestaties met de uitgaven worden beoogd.

Kosten zijn zeker, maar baten...

Het is vanzelfsprekend dat die oefening tijd en geld kost. Hoe kan men er voor zorgen dat die moeite loont? Hoe kan men dus verzekeren dat de grotere focus op een goede besteding van het belastinggeld niet zelf een verspilling van belastinggeld is? Een recente masterproef (KU Leuven) geeft aan dat politici en managers de prestatiedoelstellingen en -metingen daarvoor ook daadwerkelijk moeten gebruiken. Het gevaar bestaat namelijk dat overheden inzetten op de productie en inbedding van de informatie terwijl er daarna niets mee wordt gedaan. Zo zijn er wel kosten, maar geen baten. Prestatie-informatie zou de mogelijkheid bieden om de administratie gerichter aan te sturen, om te leren in functie van beter beleid en management, en om verantwoordingsrelaties te verdiepen. Voordelen die niet worden benut wanneer men de informatie links laat liggen.

Om inzicht te verkrijgen in dat probleem nam de masterstudent interviews af binnen een gemeentebestuur. Zo kon hij onderzoeken welke factoren een faciliterende en belemmerende invloed hebben op het gebruik van prestatie-informatie door raadsleden en managers (het topmanagement uitgezonderd). Factoren die dus bepalen of er naast kosten ook baten kunnen zijn.

Baten hangen af van véél factoren

Het gebruik van de prestatiedoelstellingen en -metingen blijkt veel verklaringen te hebben. In totaal werden 23 factoren invloedrijk bevonden. Ze behoren tot drie categorieën, die hier worden vertaald in aandachtspunten voor lokale besturen en de Vlaamse overheid.

Een eerste aandachtspunt voor prestatiegerichtheid zijn de kenmerken en toestand van het bestuur en zijn entiteiten (zwart in figuur). Omdat zij het gebruik beïnvloeden, moet men met ze rekening houden en ze waar mogelijk verbeteren. Een tweede punt waaraan men aandacht moet besteden zijn de karakteristieken van de beleidsdomeinen (groen in figuur). Want daardoor lenen bepaalde beleidssectoren zich beter dan andere tot het gebruik van prestatie-informatie. Tot slot is het essentieel dat de overheden aandacht hebben voor de informatie zelf. De kenmerken van die informatie en de manier waarop ze beschikbaar wordt gesteld (rood in figuur) zijn namelijk belangrijk voor het gebruik ervan.

Met de concrete bevindingen en aanbevelingen kunnen de overheden aan de slag om de hervorming bij te sturen of de eigen prestatiegerichtheid te versterken. Hieronder worden enkele aspecten belicht.

Uitgelicht

Aandachtspunt 1: Bestuur en entiteit

Door afhankelijkheidsrelaties kan men moeilijk alleen of in kleine groep met prestatie-informatie aan de slag gaan. Besturen moeten daarom zorgen dat iedereen mee is met de prestatiegerichte hervormingen en investeren in de bredere cultuur daarrond. Volgens het onderzoek is er nood aan een organisatiecultuur waarbij men gericht is op planning, doelbereiking, efficiëntie, aanpassingsvermogen en innovatie. Ook moet de focus op het managen van prestaties breed gedragen worden, zowel binnen de politiek als de ambtenarij. Zij mogen bijvoorbeeld niet vrezen dat het ingaat tegen hun politieke agenda of zich "gecontroleerd" voelen.

Om gebruik te bevorderen moet informatie ook toegankelijk en gebruiksvriendelijk zijn, bovendien moeten gebruikers ze (correct) kunnen interpreteren. Daarom is inzetten op expertise en ondersteunende middelen, zoals personeel en software, belangrijk. De standaardsoftware en -rapporten blijken nu weinig gebruiksvriendelijk, waardoor bijkomende investeringen nodig zijn. De vraag is of kleine gemeenten die aankunnen en extra ondersteuning vanuit Vlaanderen nodig is.

Aandachtspunt 2: Beleidsdomein

Sommige zaken, armoede bijvoorbeeld, zijn moeilijk meetbaar. Veel moeite en geld investeren in het alsnog proberen te meten ervan blijkt weinig nut te hebben. De masterproef vond namelijk dat managers de resulterende informatie onvoldoende betrouwbaar vinden, wat hun gebruik ervan belemmert. Besturen zouden op dat vlak best rekening houden met de mogelijkheden van een beleidsdomein, want lastige meetbaarheid is doorgaans eigen aan bepaalde beleidssectoren zoals sociaal beleid.

Aandachtspunt 3: Beschikbare informatie

Grote hoeveelheden prestatie-informatie zorgen voor verwerkingsproblemen. De leuze "less is more" bevat dus een zekere waarheid en besturen gaan daarom beter niet te ver met de hoeveelheid informatie.

De hervorming riep nieuwe budgettaire documenten in het leven maar die blijken niet optimaal afgestemd op hun voornaamste doelgroep, de gemeenteraadsleden. Zo wilde de hervorming niet-financiële en dus ook prestatie-informatie daarin centraler stellen. Maar dat bevordert het gebruik ervan door de raadsleden niet. Hetzelfde geldt voor de nagestreefde koppeling van metingen aan doelstellingen. Managers vinden die zaken daarentegen wel belangrijk, maar zij zijn niet de hoofdgebruikers van die nieuwe documenten.

Een langdurig werk op meerdere werven

De Vlaamse regering en lokale overheden moeten dus duidelijk inzetten op een faciliterend kader en een doordachte manier om prestatiegerichtheid te implementeren. Dat vraagt aandacht voor veel aspecten en een verschuiving van huidige accenten. Ook vormt het een werk van lange adem, cultuurverandering bekomt men bijvoorbeeld niet in één vingerknip. Enkel zo zouden de productie en inbedding van prestatie-informatie uiteindelijk tot baten kunnen leiden.

Bibliografie

Referenties

Masterproef

Adelman, C., Jenkins, D., & Kemmis, S. (1980). Rethinking case study: Notes from the second Cambridge conference. In H. Simons (Red.), Towards a science of the singular (pp. 47–61). Norwich: Centre for Applied Research in Education, University of East Anglia.

Agentschap voor Binnenlands Bestuur. (2016). De digitale rapportering in de beleids- en beheerscyclus. “BBC-DR”. Versie 1.0. Geraadpleegd van https://lokaalbestuur.vlaanderen.be/bbc-strategisch-en-financieel-belei…

Askim, J. (2007). How do politicians use performance information? An analysis of the Norwegian local government experience. International Review of Administrative Sciences, 73(3), 453–472. https://doi.org/10.1177/0020852307081152

Askim, J. (2008). Determinants of performance information utilization in political decision-making. In W. Van Dooren & S. Van de Walle (Red.), Performance information in the public sector: how it is used (pp. 125–139). New York: Palgrave Macmillan.

Askim, J. (2009). The Demand Side of Performance Measurement: Explaining Councillors’ Utilization of Performance Information in Policymaking. International Public Management Journal, 12(1), 24–47. https://doi.org/10.1080/10967490802649395

Bjørnholt, B., Bækgaard, M., & Houlberg, K. (2016). Does Fiscal Austerity Affect Political Decision-Makers’ Use and Perception of Performance Information? Public Performance & Management Review, 39(3), 560–580. https://doi.org/10.1080/15309576.2015.1137766

Blaikie, N. W. H. (2009). Designing social research: the logic of anticipation (2nd ed). Cambridge, UK ; Malden, MA: Polity Press.

Bleyen, P., & Bouckaert, G. (2015a). De incorporatie van beleids- en prestatie- informatie in de strategische meerjarenplannen van gemeenten en OCMW’s. Databank- en documentenanalyse. [Onderzoeksrapport]. Geraadpleegd van Steunpunt Bestuurlijke Organisatie Vlaanderen website: http://steunpuntbov.be/rapport/Bleyen%20SBOV_Rapport_Documentenanalyse…

Bleyen, P., & Bouckaert, G. (2015b). De praktijk van prestatiegericht begroten in de Vlaamse gemeenten en OCMW’s. Stand van zaken op basis van een survey. [Onderzoeksrapport]. Geraadpleegd van Steunpunt

Bestuurlijke Organisatie Vlaanderen website: http://steunpuntbov.be/rapport/Bleyen%20SBOV%20Prestatiebegroting%20201…

Bleyen, P., Klimovský, D., Bouckaert, G., & Reichard, C. (2017). Linking budgeting to results? Evidence about performance budgets in European municipalities based on a comparative analytical model. Public Management Review, 19(7), 932–953. https://doi.org/10.1080/14719037.2016.1243837

Bryman, A. (2012). Social research methods (4th ed). Oxford ; New York: Oxford University Press.

de Lancer Julnes, P., & Holzer, M. (2001). Promoting the Utilization of Performance Measures in Public Organizations: An Empirical Study of Factors Affecting Adoption and Implementation. Public Administration Review, 61(6), 693–708. https://doi.org/10.1111/0033-3352.00140

De Peuter, B. (2011). Prestatiemanagement. In G. Bouckaert, A. Hondeghem, J. Voets, S. Op de Beeck, & E. Cautaert (Red.), Handboek Overheidsmanagement (pp. 103–132). Brugge: Vanden Broele.

De Peuter, B., De Smedt, J., & Bouckaert, G. (2007). Handleiding beleidsevaluatie. Deel 1: Evaluatiedesign en -management. [Onderzoeksrapport]. Geraadpleegd van Steunpunt Bestuurlijke Organisatie Vlaanderen website: http://steunpuntbov.be/ned/publicaties/detail/sn020520.htm

De Peuter, B., De Smedt, J., Van Dooren, W., & Bouckaert, G. (2007). Handleiding beleidsevaluatie. Deel 2: Monitoring van beleid. [Onderzoeksrapport]. Geraadpleegd van Steunpunt Bestuurlijke Organisatie Vlaanderen website: http://steunpuntbov.be/rapport/s0205021_deel2.pdf

De Rynck, F., & Wayenberg, E. (2013). De lokale besturen. In A. Hondeghem, W. Van Dooren, F. De Rynck, B. Verschuere, & S. Op de Beeck (Red.), Handboek bestuurskunde. Organisatie en werking van het openbaar bestuur.(pp. 191–230). Brugge: Vanden Broele.

Demeulenaere, E., Corvo, L., Bouckaert, G., & Meneguzzo, M. (2013, juli 28). Measuring performance based budgeting in Flemish and Italian municipalities. Gepresenteerd bij Egpa Conference, Edinburgh. Geraadpleegd van http://steunpuntbov.be/rapport/Full_paper_EGPA.pdf

Eppler, M. J., & Mengis, J. (2004). The Concept of Information Overload: A Review of Literature from Organization Science, Accounting, Marketing, MIS, and Related Disciplines. The Information Society, 20(5), 325–344. https://doi.org/10.1080/01972240490507974

Flyvbjerg, B. (2006). Five Misunderstandings About Case-Study Research. Qualitative Inquiry, 12(2), 219–245. https://doi.org/10.1177/1077800405284363

Gilot, B., & Leroy, J. (2012). De beleids- en beheerscyclus van de gemeenten, de OCMW’s en de provincies. De nieuwe regels toegelicht in 60 vragen en antwoorden. (Derde, herwerkte editie). Brussel: Politeia.

Hatry, H. (1999). Performance measurement: getting results. Washington, D.C: Urban Institute Press.

Hatry, H. (2008). Epilogue: The Many Faces of Use. In W. Van Dooren & S. Van de Walle (Red.), Performance information in the public sector: how it is used (pp. 227–240). New York: Palgrave Macmillan.

Moynihan, D. P. (2004). Why and How Do State Governments Adopt and Implement “Managing for Results” Reforms? Journal of Public Administration Research and Theory, 15(2), 219–243. https://doi.org/10.1093/jopart/mui012

Moynihan, D. P., & Pandey, S. K. (2010). The Big Question for Performance Management: Why Do Managers Use Performance Information? Journal of Public Administration Research and Theory, 20(4), 849–866. https://doi.org/10.1093/jopart/muq004

Pollitt, C. (2006). Performance Information for Democracy: The Missing Link? Evaluation, 12(1), 38–55. https://doi.org/10.1177/1356389006064191

Raudla, R. (2012). The use of performance information in budgetary decision-making by legilsators: is Estonia any different? Public Administration, 90(4), 1000–1015. https://doi.org/10.1111/j.1467-9299.2012.02041.x

Roose, H., & Meuleman, B. (2014). Methodologie van de sociale wetenschappen. Een inleiding. Gent: Academia Press.

Saliterer, I., & Korac, S. (2013). Performance information use by politicians and public managers for internal control and external accountability purposes. Critical Perspectives on Accounting, 24(7–8), 502–517. https://doi.org/10.1016/j.cpa.2013.08.001

Saunders, M., Lewis, P., & Thornhill, A. (2004). Methoden en technieken van onderzoek (Derde editie). Amsterdam: Pearson.

Savin-Baden, M., & Major, C. H. (2013). Qualitative research: the essential guide to theory and practice. Milton Park, Abingdon, Oxon ; New York: Routledge.

Schick, A. G., Gordon, L. A., & Haka, S. (1990). Information overload: A temporal approach. Accounting, Organizations and Society, 15(3), 199–220. https://doi.org/10.1016/0361-3682(90)90005-F

ter Bogt, H. J. (2004). Politicians in Search of Performance Information?- Survey Research on Dutch Aldermen’s Use of Performance Information. Financial Accountability and Management, 20(3), 221–252. https://doi.org/10.1111/j.0267-4424.2004.00387.x

Van Dooren, W. (2005). What Makes Organisations Measure? Hypotheses on the Causes and Conditions for Performance Measurement. Financial Accountability and Management, 21(3), 363–383. https://doi.org/10.1111/j.0267-4424.2005.00225.x

Van Dooren, W., Bouckaert, G., & Halligan, J. (2015). Performance management in the public sector (Second edition). Oxford ; New York: Routledge.

van Helden, J. (2016). Literature review and challenging research agenda on politicians’ use of accounting information. Public Money & Management, 36(7), 531–538. https://doi.org/10.1080/09540962.2016.1237162

Van Orshoven, P.-J., & Bouckaert, G. (2015). Op zoek naar de meent in de gemeente. Werken aan een geconsolideerd beleid binnen de gemeentegrenzen. Geraadpleegd van Steunpunt Bestuurlijke Organisatie Vlaanderen website: http://steunpuntbov.be/rapport/B11_de%20meent%20in%20de%20gemeente.pdf

Vlaamse Overheid, & Agentschap voor Binnenlands Bestuur. (2013). De Beleids- en Beheerscyclus. Regelgeving voor gemeenten, OCMW’s en provincies. Brussel: Politeia.

Vlaamse Regering (2010). Besluit van de Vlaamse Regering van 25 juni 2010 betreffende de beleids- en beheerscyclus van de gemeenten, de provincies en de openbare centra voor maatschappelijk welzijn.

Weets, K. (2011). Financieel Management. In G. Bouckaert, A. Hondeghem, J. Voets, S. Op de Beeck, & E. Cautaert (Red.), Handboek Overheidsmanagement (pp. 261–292). Brugge: Vanden Broele.

Yang, K., & Hsieh, J. Y. (2007). Managerial Effectiveness of Government Performance Measurement: Testing a Middle-Range Model. Public Administration Review, 67(5), 861–879. https://doi.org/10.1111/j.1540-6210.2007.00774.x

Yin, R. K. (1994). Case study research: design and methods (2nd ed). Thousand Oaks: Sage Publications.

Yin, R. K. (2009). Case study research: design and methods (4th ed). Los Angeles, Calif: Sage Publications.

Bijkomend voor journalistiek artikel

Hondeghem, A. (2013). Van bureaucratie naar post-New Public Management. In A. Hondeghem, W. Van Dooren, F. De Rynck, B. Verschuere, & S. Op de Beeck (Red.), Handboek bestuurskunde. Organisatie en werking van het openbaar bestuur. (pp. 97–122). Brugge: Vanden Broele.

Vlaamse Regering. (2009). De Vlaamse Regering 2009-2014. Een daadkrachtig Vlaanderen in beslissende tijden. Voor een vernieuwende, duurzame en warme samenleving.