De sjoemelaar dubbel bestraffen?

Het non bis in idem-beginsel

Fraude, bedrog, sjoemelen, listige kunstgrepen en oplichting. Het zijn allemaal termen die in fiscalibus gebruikt worden om het ontduiken van wetgeving te beschrijven. Het is in het maatschappelijk belang om dergelijke fiscale fraude te voorkomen en te bestraffen. Daarom moet er een duidelijk wetgevend kader voorhanden zijn dat oplegt hoe men de belastingplichtige moet aanpakken. Hierbij moet de wetgever steeds rekening houden met het non bis in idem-beginsel dat inhoudt dat niemand twee maal voor dezelfde feiten mag worden berecht of bestraft. Het waarborgen van dit beginsel is in fiscale strafzaken van belang aangezien de fraudeur in bepaalde gevallen zowel administratief (door de fiscus) als strafrechtelijk (door het openbaar ministerie) kan worden vervolgd en gesanctioneerd, wat een schending van het non bis in idem-beginsel uitmaakt.

Versoepeling door het EHRM

Op 15 november 2016 besliste het Europees Hof van de Rechten van de Mens (EHRM) echter in haar mijlpaalarrest AB/Noorwegen dat een combinatie van administratieve en strafrechtelijke vervolgingen en bestraffingen van een fiscale overtreding toch toegestaan is, indien beide procedures voldoende met elkaar geïntegreerd zijn. Ook het Hof van Justitie deed uitspraken in lijn met deze nieuwe interpretatie.

Volgens de Europese hoven zijn administratieve en strafrechtelijke procedures pas voldoende geïntegreerd als “de bevoegde overheden samenwerken zodoende te voorkomen dat het bewijs “dubbel” wordt vergaard of beoordeeld” en “voldoende interactie tussen de bevoegde overheden moet verzekeren dat vaststellingen in het kader van de ene procedure doorwerken in de andere procedure”. Met deze rechtspraak trachtte het EHRM tegemoet te komen aan de praktijk waarbij bijna alle Europese staten parallelle administratieve en strafrechtelijke procedures tegelijk toepassen, zo ook België. Er werd dus een soepelere interpretatie gegeven aan het non bis in idem-beginsel.

Wet van 5 mei 2019

Om tegemoet te komen aan hogervermelde rechtspraak werden er door de Belgische wetgever verschillende wijzigingen aan het fiscaal strafrecht aangebracht door de wet van 5 mei 2019 houdende diverse bepalingen in strafzaken (de wet van 5 mei 2019). Concreet beoogt de wet van 5 mei 2019 een dubbele bestraffing en vervolging te voorkomen, minstens te integreren.

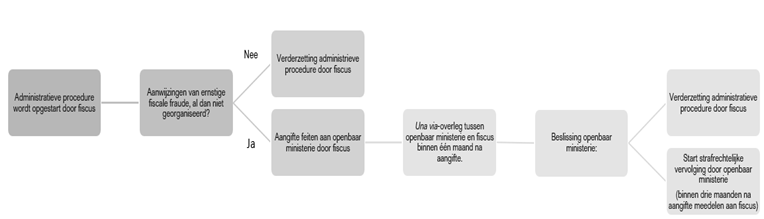

Eén van de wetswijzigingen heeft betrekking op het una via-overleg waarin wordt beslist hoe men fiscale fraudedossiers wilt behandelen, strafrechtelijk dan wel administratief. Door de wet van 5 mei 2019 werd dit overleg verplicht gemaakt in plaats van facultatief. Concreet moet de fiscus nu bij aanwijzingen van feiten van ‘ernstige fiscale fraude, al dan niet georganiseerd’ aangifte doen bij het openbaar ministerie. Nadien volgt er een overleg tussen beide instanties waarin wordt beslist om het frauduleuze feit strafrechtelijk dan wel administratief te vervolgen. Dit overleg beoogt dus om één weg (una via) te volgen.

Onderstaand schema geeft het verloop van het una via-overleg weer.

Figuur 1 - schematisch verloop una via-overleg (eigen bewerking, 2021)

Er kan echter worden vastgesteld dat het hernieuwde una via-overleg niet tegemoetkomt aan de doelstelling om een systeem in te voeren waarin slechts één enkele procedure wordt gevolgd. Het openbaar ministerie kan immers op basis van haar initiatiefrecht steeds beslissen om een strafvervolging in te stellen, zelfs als er reeds een administratieve procedure loopt met betrekking tot dezelfde feiten en het openbaar ministerie hiervan op de hoogte is. Ook kan het openbaar ministerie zelf een strafrechtelijk onderzoek starten voor frauduleuze feiten waarvan zij kennis krijgt via bijvoorbeeld een klacht, los van de meldingsplicht door de fiscus. De fraudeur loopt dus nog steeds het risico om dubbel vervolgd en/of bestraft te worden.

Toch is deze vaststelling niet problematisch aangezien parallelle administratieve en strafrechtelijke procedures toegestaan zijn als beide geïntegreerd zijn, aldus de recente rechtspraak van de Europese hoven in Luxemburg en Straatsburg. De wet van 5 mei 2019 blijkt echter evenmin tegemoet te komen aan deze doelstelling. Van integratie tussen beide procedures is immers in veel scenario’s geen sprake. Een dubbele bewijsgaring kan nog steeds en er zijn onvoldoende waarborgen voor een betekenisvolle interactie tussen de fiscus en het openbaar ministerie. Een schending van het non bis in idem-beginsel is dus reëel .

KB van 9 februari 2020

Aansluitend bij de beoordeling van het una via-overleg kan verwezen worden naar het begrip ‘ernstige fiscale fraude’, op basis waarvan de fiscus aangifte moet doen bij het openbaar ministerie en er een una via-overleg plaatsvindt. De criteria voor ‘ernstige fiscale fraude’ worden ingevuld door het KB van 9 februari 2020. Het gaat onder andere over feiten met een georganiseerd karakter of waarvoor het onderzoek vereist dat er gerechtelijke opsporingshandelingen worden uitgevoerd.

Er kan echter vastgesteld worden dat het KB van 9 februari 2020 er niet in slaagt om een duidelijk kader aan te reiken op basis waarvan de fiscus ernstige fiscale fraude kan identificeren. Gezien de ruime en vage criteria kan de fiscus de facto vrij beslissen of een feit al dan niet ‘ernstig’ is.

Conclusie

Geconcludeerd kan worden dat een schending van het non bis in idem-beginsel in heel wat situatie kan plaatsvinden omdat een dubbele vervolging en/of bestraffing mogelijk blijft, zonder dat er voldoende garanties geboden worden dat beide procedures voldoende geïntegreerd zijn. Dit kan nefaste gevolgen hebben voor de betrokken belastingplichtige.

Dienaangaande kan er verwezen worden naar de dissenting opinion door rechter Pinto de Albuquerque in het arrest AB/Noorwegen. Door de soepelere interpretatie van het non bis in idem-beginsel meent hij dat de deur werd geopend naar een “Leviathan-achtig strafbeleid op grond van meerdere door de staat aangevoerde procedures die strategisch verbonden worden om het maximaal mogelijke repressieve effect te bereiken.” Hoewel het mijn inziens niet zo ver zal komen, moet de bescherming van het individu steeds gewaarborgd worden. De wet van 5 mei 2019 biedt echter geen garantie voor een duidelijk vervolgingsbeleid en de bescherming van het individu wordt evenmin gewaarborgd in verschillende situaties.

De Belgische praktijk zal uitwijzen hoe en in welke mate een verdere aanpassing en/of verfijning van deze wetgeving nodig is, al dan niet onder impuls van wat er op Europees vlak gebeurt, maar voor nu kan er vastgesteld worden dat het nog steeds mogelijk is om de sjoemelaar dubbel te bestraffen.

Bibliografie

Bibliografie

Wetgeving

Internationaal

• Verdrag tot bescherming van de rechten van de mens en fundamentele vrijheden van 4 november 1950, CETS nr. 005.

• Internationaal Verdrag inzake burgerrechten en politieke rechten van 19 december 1966, United Nations Treaty Series, vol. 999, 171.

• Protocol nr. 7 bij het Verdrag tot Bescherming van de Rechten van de Mens en de

• Fundamentele vrijheden van 22 november 1984, CETS nr. 117.

• Handvest van de grondrechten van de Europese Unie, Pb.L. 26 oktober 2012, afl. 326, 391.

Nationaal

• Wetboek van 17 november 1808 van strafvordering, Bull.Off. 27 november 1808.

• Wetboek van 2 maart 1927 diverse rechten en taksen, BS 6 maart 1927.

• Wet houdende goedkeuring van volgende Internationale akten: Internationaal Verdrag inzake economische, sociale en culturele rechten; Internationaal Verdrag inzake burgerrechten en politieke rechten, opgemaakt te New-York op 19 december 1966, BS 6 juli 1983.

• Algemene wet 18 juli 1977 inzake douane en accijnzen, BS 21 september 1977.

• Wet van 4 augustus 1986 houdende fiscale bepalingen, BS 20 augustus 198,.

• Wetboek van 10 april 1992 van de inkomstenbelastingen 1992, BS 30 juli 1992.

• Gecoördineerde Grondwet van 17 februari 1994, BS 17 februari 1994.

• Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme, BS 9 februari 1993.

• Wet van 28 april 1999 tot aanvulling, wat de bestrijding van de fiscale fraude betreft, van het Koninklijk Besluit nr. 185 van 9 juli 1935 op de bankcontrole en het uitgifteregime voor titels en effecten en van de wet van 9 juli 1975 betreffende de controle der verzekeringsondernemingen, BS 25 juni 1999.

• Wet van 6 maart 2007 houdende instemming met het Protocol nr. 7 bij het Verdrag ter Bescherming van de Rechten van de Mens en de Fundamentele Vrijheden, gedaan te Straatsburg op 22 november 1984, BS 22 juni 2012.

ii

• Wet van 20 september 2012 tot instelling van het " una via "-principe in de vervolging van overtredingen van de fiscale wetgeving en tot verhoging van de fiscale penale boetes, BS 22 oktober 2012.

• Wet van 17 juni 2013 houdende fiscale en financiële bepalingen en bepalingen betreffende de duurzame ontwikkeling, BS 26 juni 2013.

• Wet van 15 juli 2013 houdende dringende bepalingen inzake fraudebestrijding, BS 19 juli 2013.

• Wet van 5 mei 2019 houdende diverse bepalingen in strafzaken en inzake erediensten, en tot wijziging van de wet van 28 mei 2002 betreffende de euthanasie en van het Sociaal Strafwetboek, BS 24 mei 2019.

• Wet van 9 december 2019 tot wijziging van de algemene wet inzake douane en accijnzen van 18 juli 1977 en het wetboek van de belasting over de toegevoegde waarde ter omzetting van richtlijn (EU) 2017/1371, BS 18 december 2019.

• KB van 9 februari 2020 tot uitvoering van artikel 29, § 4, van het Wetboek van Strafvordering, BS 24 februari 2020.

• MB van 3 april 2020 tot aanduiding van de in artikel 29bis van het Wetboek van strafvordering bedoelde dienst die bevoegd is om de aanwijzingen van fraude inzake directe en indirecte belastingen die aan het licht komen in het kader van een strafrechtelijk onderzoek, te ontvangen, BS 14 april 2020.

Nederland

• Protocol aanmelding en afdoening van fiscale delicten en delicten op het gebied van douane en toeslagen, nr. BLKB/2015/572M, Staatscourant 25 juni 2015, 17271.

Parlementaire stukken

• MvT bij het ontwerp van wet tot wijziging van de wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld, Parl.St. Senaat 1994-95, nr. 1323/1.

• MvT bij het ontwerp van Programmawet, Parl.St. Kamer 2006-07, nr. 51-3058/1.

• Verslag namens de onderzoekscommissie uitgebracht door de heren J.M. NOLLET, R. TERWINGEN en A. MATHOT, Parl. St. Kamer 2008-2009, nr. 52 0034/004.

• Wetsvoorstel van 23 december 2011 tot instelling van het ‘una via’-principe in de vervolging van overtredingen van de fiscale wetgeving en tot verhoging van de fiscale penale boetes, Parl. St. Kamer 2011-2012, nr. 53 1973/001.

iii

• MvT bij het wetsontwerp houdende dringende bepalingen inzake fraudebestrijding, Parl.St. Kamer 2012-13, nr. 53-2763/001.

• Ontwerp van decreet tot wijziging van de Vlaamse Codex Fiscaliteit van 13 december 2013, Parl.St., Vl. Parl. 2014-15, nr .369/1.

• VAN OVERTVELDT. J., Algemene beleidsnota financiën en fiscale fraudebestrijding, Parl.St. Kamer 2016-17, nr. 54- 2111/013.

• Verslag namens de bijzondere commissie “internationale fiscale fraude/ panama papers”, Parl. St., Kamer, 2017- 2018, DOC 54 2749/001.

• Wetsvoorstel houdende diverse bepalingen in strafzaken en erediensten, Parl.St. Kamer 2018-19. Nr. 3515/001.

• Amendementen (S. DE WIT e.a.) op het wetsvoorstel houdende diverse bepalingen in strafzaken en erediensten , Parl.St. Kamer 2018-19. Nr. 3515/002.

• Amendementen (K. DEGROOTE e.a.) op het wetsvoorstel houdende diverse bepalingen in strafzaken en erediensten, Parl.St. Kamer 2018-19. Nr. 3515/003.

• Amendementen (C, BROTCORNE e.a.) op het wetsvoorstel houdende diverse bepalingen in strafzaken en erediensten, Parl.St. Kamer 2018-19. Nr. 3515/004.

• Verslag over het wetsvoorstel houdende diverse bepalingen in strafzaken en erediensten, Parl.St. Kamer 2018-19. Nr. 3515/005.

• Verslag over het wetsvoorstel houdende diverse bepalingen in strafzaken en erediensten, Parl.St. Kamer 2018-19. Nr. 3515/009.

• Wetsvoorstel houdende diverse bepalingen in strafzaken en erediensten, Parl.St. Kamer 2018-19. Nr. 3515/010.

• Wetsontwerp houdende diverse bepalingen in strafzaken en inzake erediensten, en tot wijziging van de wet van 28 mei 2002 betreffende de euthanasie en van het Sociaal Strafwetboek, Parl.St. Kamer, 2018-19, nr. 3515/015.

• Adv. RvS 64.229/1-2-3-4 bij wet houdende diverse bepalingen in strafzaken en inzake erediensten, en tot wijziging van de wet van 28 mei 2002 betreffende de euthanasie en van het Sociaal Strafwetboek, BS 24 mei 2019.

• Adv.RvS nr. 66.829/1 van 16 januari 2020 over een ontwerp van KB tot uitvoering van artikel 29, §§ 3 en 4, van het Wetboek van Strafvordering, BS 24 februari 2020, 10.502.

• Verslag aan de Koning bij het KB 9 februari 2020 tot uitvoering van artikel 29, § 4, van het Wetboek van Strafvordering, BS 24 februari 2020.

iv

Omzendbrieven

• Omzendbrief nr. 11/2012 van het College van procureurs-generaal bij de hoven van beroep, Brussel, 22 oktober 2012.

• Omzendbrief AFZ 9/2012 betreffende de wet van 20/09/2012 tot instelling van het “una via”-principe in de vervolging van overtredingen van de fiscale wetgeving en tot verhoging van de fiscale penale boetes, 23 oktober 2012.

Rechtspraak

EHRM

• EHRM 8 juni 1976, nr. 5370/72, Engel/Nederland.

• EHRM 13 december 2005, nr. 73661/01, Nilsson/Zweden.

• EHRM 16 juni 2009, nr. 13079/03, Ruotsalainen/Finland.

• EHRM 10 februari 2009, nr. 14939/03, Zolotukhin/Rusland.

• EHRM 18 oktober 2010, nr. 53785/09, Tomasovic/ Kroatië.

• EHRM 16 november 2010,. nr. 926/05, Taxquet/België.

• EHRM 15 november 2016, nrs. 24130/11 en 29758/11, A en B/Noorwegen.

• EHRM 15 november 2016, nrs. 24130/11 en 29758/11, A en B/Noorwegen, JLMB 2017, afl. 23, 1068, noot O. MICHIELS en G. FALQUE.

• EHRM 15 november 2016, nrs. 24130/11 en 29758/11, A en B/Noorwegen, TFR 2018, afl. 540, 391, noot C. VAN DE HEYNING, D. VERBEKE, P. DE VOS en S. LAMBERIGTS.

• EHRM 15 november 2016, 24130/11 en 29758/11, A en B/Noorwegen, overw. 121, noot W.B. VAN BOCKEL, EHRC 2017/61.

• Dissenting opinion van Rechter PINTO DE ALBUQUERQUE bij het arrest A en B/Noorwegen, 15 november 2016.

• EHRM 4 oktober 2016, nr. 21563/12, Rivard/Zwitserland.

• EHRM 18 mei 2017, nr. 22007/11, Johannesson e.a./IJsland.

• EHRM 12 februari 2019, nr. 52623/14, Ragnar Thorisson/IJsland.

• EHRM 16 april 2019, nr. 72098/14, Ármannsson/IJsland.

Hof van Justitie

• HvJ 18 juli 2007, nr. C-367/05, ECLI:EU:C:2007:444, Kraaijenbrink.

• HvJ 18 juli 2007, nr. C-367/05, ECLI:EU:C:2007:444, Kraaijenbrink, concl. Adv.Gen. E. SHARPSTON.

v

• HvJ 5 juni 2012, C-489/10, ECLI:EU:C:2012:319, Bonda.

• HvJ 20 maart 2018, nr. C-524/15, ECLI:EU:C:2018:197, Luca Menci.

• HvJ 20 maart 2018, nr. C-537/16, ECLI:EU:C:2018:193, Garlsson Real Estate e.a..

• HvJ 20 maart 2018, nr. C-596/16, ECLI:EU:C:2018:192, Di Puma.

• HvJ 20 maart 2018, FJF 2019, afl. 1, 14, noot.

• HvJ 20 maart 2018, TFR 2019, afl. 561, 455, noot L. VERMEIRE en L. CASSIMON.

Grondwettelijk Hof

• Arbitragehof 19 december 2001, nr.159/2001.

• GwH 4 maart 2008, nr. 36/2008, T.Strafr. 2008, afl. 3, 196, noot.

• GwH 27 mei 2008,nr. 82/2008.

• GwH 26 juni 2008, nr. 92/2008.

• GwH 3 april 2014, nr. 61/2014, TFR 2014, afl. 467, 732.

• GwH 3 april 2014, nr. 61/2014, Rev.dr.pén. 2015, afl. 4, 347, noot F. DESTERBECK.

• GwH 5 februari 2015, nr. 13/2015.

• GwH 26 maart 2015, nr. 41/2015.

Hof van Cassatie

• Cass. 12 februari 1974, Arr.Cass. 1974, 640.

• Cass. 5 juni 1985, Arr.Cass. 1984-85, nr. 603.

• Cass. 15 januari 1991, Arr.Cass 2153, AC 1991, nr. 249, p. 504.

• Cass. 27 september 1991 RW 1991-92, 708.

• Cass. 5 mei 1992, Arr.Cass. 1991-92, nr. 464.

• Cass. 30 mei 1995, Arr.Cass. 1995, nr. 267, (540) 544.

• Cass. 11 oktober 1996, AR F.93.0132.N, AC 1996, nr. 376, 916.

• Cass. 16 oktober 1997, RW 1998-1999, 46.

• Cass. 5 februari 1999, RCJB 2002, 588.

• Cass. 24 januari 2002, FJF 2002/92.

• Cass. 23 april 2002, Arr.Cass. 2002, nr. 245, (1095) 1098.

• Cass. 29 januari 2013, Arr.Cass 2013, nr. 67n conlc. Adv. Gen. M. DE SWAEF.

• Cass. 25 februari 2014, P.13.1409.N.

• Cass. 17 februari 2015 AR P.14 1509.N.

• Cass. 24 april 2015, F.14.0045.N.

• Cass. 10 maart 2016, F.14.0034.N.

vi

• Cass. 21 september 2017, APT 2018, afl. 1-2, 175

• Cass. 21 september 2017, F. 15.0081.N, APT 2018, afl. 1-2, 175, NC 2017, afl. 6, 576, concl. J. VAN DER FRAENEN.

• Cass. 28 november 2017, P.17.0830.N

• Cass. 6 januari 2021, P.20.0028.F

Hoven van beroep

• Antwerpen (B6Me k.) 3 maart 2020, nr. 2018/AR/1642, FJF 2021 (samenvatting), afl. 1, 7 en http://www.monkey.be/ (17 maart 2021), noot, RABG 2020, afl. 18, 1489, noot VETTERS, W., HERMANS, R.

• Antwerpen (B6Me k.) 28 april 2020, nr. 2018/AR/2007, RABG 2020, afl. 18, 1497, noot VETTERS, W., HERMANS, R.

Hoven van eerste aanleg

• Rb. Brussel 13 februari 2018, 2002/4193/A, https://arrestendatabank.be/

• Antwerpen 9 januari 2018, 2016/AR/1173, https://arrestendatabank.be/

• Antwerpen 20 maart 2018, 2016/AR/1738, https://arrestendatabank.be/

• Antwerpen 28 mei 2019, 2017/AR/2135, https://arrestendatabank.be/

• Antwerpen 16 september 2019, 2017/AR/2303, https://arrestendatabank.be/

• Antwerpen 5 november 2019, 2018/AR/880, https://arrestendatabank.be/

Rechtsleer

Boeken

• BEERNAERT, M.A., BOSLY, H.-D. en VANDERMEERSCH, D., Droit de la procédure pénale, Brugge, die Keure, 2014, 1811 p.

• DE NAUW, A., “Cumulatie van straffen en administratieve sancties met een strafrechtelijk karakter na de arresten Zolothkhin en Ruotsalainen” in F. DE RUYCK (ed.), Strafrecht meer … dan ooit, Brugge, die Keure, 2011, 1-9.

• DESTERBECK F., Het Misdrijf & Fiscale Fraude, Gent, Larcier, 2019, 113 p.

• FRANCHIMONT, M., JACOBS A., en MASSET, A., Manuel de procédure pénale, Brussel, Larcier, 2012, 1603 p.

vii

• GABRIËL, P., “Neen, toch niet nog eens… over het ne bis in idem-beginsel in belastingzaken” in M. DE JONCKHEERE (ed.), Een reis doorheen de fiscale basisbeginselen, Brugge, Die Keure, 2011, 107-140.

• HOET, P., Het ne bis in idem-beginsel in het grensoverschrijdend strafrechtsverkeer: het gezag van gewijsde van Belgische en vreemde strafvonnissen, Gent, Larcier, 2004, 57 p.

• HUYBRECHTS, L., “Aangifte van misdrijven” in X, Commentaren met overzicht van rechtspraak en rechtsleer, Mechelen, Kluwer, 2012, 5-45.

• HUYBRECHTS, L., Fiscaal strafrecht, Mechelen, Kluwer, 2002, 317 p.

• LIPPENS, S. en THIEL, C., Het Belgisch una via-model in fiscale strafzaken. Een vervolging en een beteugeling langs één weg?, Mechelen, Kluwer, 2012, 131 p.

• ROGGEN, F., “Faux et usage de faux fiscal: principes de base et développements jurisprudentiels récents” in Droit pénal et procédure pénale, Malines, Kluwer, 2019, 19-25.

• SPEECKE, J., Fiscaal straf- en strafprocesrecht, Mechelen, Kluwer, 2018, 225 p.

• STESSENS, G. en ONGENA, T., “Extraterritorialiteit en het ne bis in idem-beginsel” in S. BRAMMERTZ, C. DE VALKENEER, A. MASSET, T. ONGENA, B. SPRIET, G. STESSENS, P. TRAEST, D. VANDERMEERSCH en G. VERMEULEN (eds.), Strafprocesrecht en extraterritorialiteit, Brugge, die Keure, 2002, 93 p.

• VAN BOCKEL, W.B., The ne bis in idem principle in EU law, Alphen a/d Rijn, Kluwer Law International, 2010, 267 p.

• VAN HOUTTE, J., Beginselen van het Belgische Belastingsrecht, Gent, Story-Scientia, 1979, 677 p.

• VAN THIEL, S., Bestuurskundig onderzoek, een methodologsiche inleiding. Bussum, Coutinho, 2015, 224 p.

• VERSTRAETEN, R., Handboek Strafvordering, Antwerpen, Maklu, 2012, 1372 p.

• WATTEL, P.J., “Ne bis in idem and tax offences” in W.B. VAN BOCKEL (ed.), Ne bis in idem in EU Law, Cambridge, Cambridge University Press, 2016, 172-173.

• ZAGHEDEN, M., “Una via: de gulden middenweg of de weg zoek?”, in MAES, L., DE CNIJF, H. en DE BROECK, L., Fiscaal praktijkboek 2012-2013 – Directe belastingen, Mechelen, Kluwer, 2012, 217-254.

viii

Tijdschriften

• BARON, J. en POELMANN, E., “Tax penalties: minor criminal charges”, Intertax, International Tax Review, 2017, nr. 12, 816-821.

• BUYSSE, C. “Fiscus kan zelfde misstap twee keer beboeten, zelfs tegen maximaal tarief”, Fiscoloog 2018, afl. 1587, 1.

• BUYSSE, C., “Fiscale fraude: wetgever ‘integreert’ fiscaal contentieux in strafprocedure”, Fiscoloog 2019, afl. 1616, 1-4.

• CAREEL, S. en DE SMEDT, J., “De invulling van het begrip ‘ernstige fiscale fraude’ door het KB van 9 februari 2020: heeft de berg opnieuw een muis gebaard?”, NC 2020, nr. 4, 323-330.

• CECI, E. en LALLEMANT, F., “Le principe ‘ non bis in idem’ au regard de la récente jurisprudence européenne: évolution ou remise en question?”, RGFCP 2018, afl. 7, 7-17

• CHAZKAL, J., “Aanpassing van het « Una Via »- beginsel: In welke omstandigheden moet de belastingadministratie de feiten waar ze kennis van heeft bij de rechtshandhavingsautoriteiten melden?”, Fisc.Week 2020, nr. 137, 4-7.

• CONINGS, C., “Ne bis in idem: Tijd voor hetzelfde idem”, NjW 2012, 274-282.

• COOPMAN, B. en HENS, K., “De ontoombare opgang van het ne bis in idem-beginsel in fiscalibus: ook het Unierecht laat geen dubbele bestraffing toe”, TFR 2013, afl. 444, 562-565.

• COOPMAN, B., en HENS, K., “Samenloop van straf en boete in fiscalibus niet meer mogelijk ingevolge recente rechtspraak Europees Hof?” (noot onder EHRM 16 september 2009), TFR 2010, afl. 382, 511-513.

• DE JAEGER, M., en VAN VOLSEM, F., “Een toelichting bij de Una Via-wet van 20 september 2012.” T.Strafr. 2013, nr.1, 2-23.

• DE RAEDT, S., “De ernst van fiscale fraude – even ernstig blijven”, TFR 2020, 171-173.

• DESTERBECK, F. “Una via : KB over ‘ernstige fraude’ gepubliceerd”, Fisc.Act. 2020, nr. 10, 8-10.

• DESTERBECK, F., "'Charter van de belastingplichtige' wordt gemoderniseerd", Fisc.Act. 2016, afl. 39, 10-11

• DESTERBECK, F., “‘Una via’ in het fiscaal strafrecht: een status quaestionis en een aanzet tot een mogelijke oplossing”, RW 2017-18, afl. 29, 1122-1133.

• DESTERBECK, F., “Naar een betere coördinatie van onderzoek en vervolging in fiscale en sociale zaken 2021”, AFT, 2021, afl. 3, 21-31.

ix

• DESTERBECK, F., “Naar een betere coördinatie van onderzoek en vervolging in fiscale en sociale zaken 2021”, AFT 2021, nr. 3, 21-31.

• DESTERBECK, F., “Nieuw wetsvoorstel past strafrechtelijke vervolging in fiscale zaken toch aan”, Fisc.Act. 2019, afl. 9, 7-9.

• DESTERBECK, F., 'Una via'-KB niet op tijd klaar: overleg tussen fiscus en OM over ernstige fraudegevallen opgeschort, Fisc.Act. 2019, nr.. 41, 14-15.

• DUMONT, T., ”Vlaamse Codex Fiscaliteit: het decreet van 17 juli 2015 met reparaties, de oprichting van een Vlaamse rulingdienst en een wijziging van de ‘una via’-regeling”, Registratierechten 2015, nr. 3, 6-13.

• GNEDASJ, S. “EHRM opent achterpoortje voor dubbele bestraffingen in fiscale en strafzaken: grijpt België weer naast de prijzen?”, Fisc.Act. 2016, afl. 40, 2-12.

• GNEDASJ, S. en VANHULLE, H., “Not even God judges twice for the same act ... and tax offence – Draagwijdte en grenzen van het ne bis in idem-beginsel”, TFR 2014, afl. 466, 643-686.

• HOET, P., “Een administratieve (of tuchtrechtelijke) vervolging met een strafrechtelijk karakter is mogelijk naast de uitoefening van de strafvordering, mits de beide procedures complementair zijn en één geheel ..”.T.Strafr. 2018, nr.1, 21-27.

• HOET, P., “Ne bis in idem – Nationaal en Internationaal, De rechtspraak van het Hof van Justitie en van het Hof van de Rechten van de Mens getoetst aan de nationale rechtspraak”, CABG 2008, 1-81.

• JANSSENS, K., “Btw-boete van 200 % én belastingverhoging van 200 % kan, ondanks non bis in idem”, Fisc.Act. 2018, nr. 24, 1

• LAGASSE, P., “L’arrêt A et B contre Norvège: entre continuité et volution quant au principe ne bis in idem”, JT 2018, nr. 9-12, 110-111.

• LECOCQ, A., “Principe non bis in idem: vers l’esquisse d’une standardisation de l’Una Via procédural – expériences belges et françaises”, TRV-RPS 2016, 645-668.

• LELIEUR, J. “Transnationalising Ne Bis In Idem: How the rule of ne bis in idem reveals the principle of personal legal certainty”, Utrecht Law Review 2013, 198-210.

• MASSET, E., “Fiscale inbreuken, una via en de schroeven aandraaien”, Fisc.Week 2019, 1-2.

• MAUS, M. “Kritische bemerkingen bij de arresten van het Hof van Cassatie van 5 februari 1999 inzake de fiscaal-administratieve sancties”, AJT 1998-99, 981-989.

• MAUS, M., “Over het maatschappelijk belang van de fiscale fraudebestrijding en de fiscale rechtsbescherming” TFR, 2019, 96-108.

x

• ROGGEN, F., “L'application du principe général du droit « non bis in idem » en droit pénal fiscal et l'exercice de l'action civile du fisc devant la justice répressive en cas de fraude fiscale, depuis le 1er janvier 2020”, RGFCP 2020, 5-24

• ROSELETH, J., “Grondwettelijk Hof breidt toepassingsgebied van de Una Via-wet uit wegens schending van het ne bis in idem-beginsel”, RABG 2014/19, 1345-1351.

• ROZIE, M., “De matiging van punitieve fiscaal-administratieve sancties: een verworven recht met een schimmige uitkomst”, TFR 2020, nr. 584, 573-579.

• SCARNA, S., “Una Via bis: l’arrêté royal d’exécution sur la fraude fiscale grave : un coup d’épée dans l’eau?”, Dr.pén.entr. 2020, afl. 2, 191-198.

• SIGLER, J., “A History of Double Jeopardy”, The American Journal of Legal History 1963, 283-309.

• SOETAERT, J. “Ook de strafrechter wordt voortaan fiscaal rechter”, Fisc.Week 2020, TFR, 2019, 605-108.

• SOETAERT, J., “Invulling van het begrip “ernstige fiscale fraude” in het kader van het verplicht overleg tussen de fiscus en het openbaar ministerie”, Fisc.Week. 2020, nr.6, 6-7.

• SPEECKE, J., “Una via: de oplossing voor alle problemen?”, TFR 2013, afl. 452, 945-956.

• SPEECKE, J., “Una Via-wet : terug naar af? Een analyse van het arrest van het Grondwettelijk Hof d.d. 3 april 2014”, TFR 2014, afl. 467, 744.

• STESSENS G., en VAN DEN WYNGAERT, C., “The international ne bis in idem principle: resolving some of the unanswered questions”, International & Comparative Law Quarterly 1999, 779-804.

• VAN DE HEYNING, C., VERBEKE, D., DE VOS, P., LAMBERIGHTS S., “Het ne bis in idem-beginsel in parallelle administratieve en strafrechtelijke procedures: de beperkte beperking van ‘bis’”, TFR 2018, afl. 540, 374-390.

• VAN DER HULLE, R., De arresten Åkerberg Fransson en Melloni gerelativeerd, SEW 2014, nr. 3, 102-116.

• VAN DOOREN, E., “Ingekantelde fiscale procedure” RW 2019, nr. 1, 2.

• VAN DYCK, J., “‘Onwettig’ verkregen stukken: Cassatie herbevestigt fiscale ‘Antigoon’-doctrine”, Fiscoloog 2016, afl. 1500, 2

• VAN EYNDHOVEN, J., “”Ernstige fiscale fraude” en het lex certa-beginsel” T.F.R 2015, nr 482, 490-497.

• VAN STEENBERGE, A., “(De)penalisering van het fiscaal recht: biedt de Una Via-wet een uitweg?”, TVW 2013, 220-231.

xi

• VANDEN BRANDEN, J., en HENS, K., “De wet van 5 mei 2019: (non) bisnummer voor het una via-principe”, AFT 2020, nr. 2, 4-19.

• VANDERHAUWAERT, K., "Una via-principe ongrondwettelijk wegens schending van het ne bis in idem-beginsel – Een aantal beschouwingen” (noot onder GwH 3 april 2014), T.Strafr. 2014, afl. 5, 303-307.

• VERMEIREN L., en CASSIMON, L., “Ne bis in idem: het Hof van Justitie mengt zich in de (fiscale) debatten”, TFR 2019, afl. 561, 429-440.

• VERSTRAETEN, B., “Op naar echtscheiding met onderlinge toestemming tussen fiscus en OM”, Fisc.Act. 2012, afl. 7, 5-9.

Online artikels

• BROCKMANS, H., “Overleg tussen fiscus en parket mondt uit in nieuwe wet”, Knack, 22 mei 2019, geraadpleegd via https://trends.knack.be/economie/beleid/overleg-tussen-fiscus-en-OM-mon…

• HONG, N., “U.S. prosecutors probe ‘Panama papers’ law firm’s employees”, The Wall Street Journal Eastern Edition, 29 juli 2016 https://www.wsj.com/articles/u-s-prosecutors-probe-panama-papers-law-fi…

• SHANE, S. “Panama Papers reveal wide use of shell companies by African officials”, The New York Times, 25 juli 2016 https://www.nytimes.com/2016/07/25/world/americas/panama-papers-reveal-…;

• VAN HOUTE, C., “Nieuwe una via regeling – fiscale bevoegdheid strafrechter”, legalnews 7 mei 2020, geraadpleegd via https://legalnews.be/fiscaal-recht/directe-belastingen/nieuwe-una-via-r…

• X, “Financial Secrecy in Panama and beyond”, The New York Times, 8 april 2016 https://www.nytimes.com/2016/04/08/opinion/financial-secrecy-in-panama-….

Webinars

• LARDENOIT, C., en VERBELEN, B. (11 mei 2021). In Het una via-overleg en de weerslag op de vervolging en positie van vervolgingsinstanties, Utopix, [webinare]

xii

• ROZIE, M. (22 oktober 2020). In Ne bis in idem in het fiscaal en sociaal handhavingsrecht, Story Publishers [webinar]

• VAN DOOREN, E. (22 oktober 2020). In Ne bis in idem in het fiscaal en sociaal handhavingsrecht, Story Publishers [webinar]

Andere

• European Court of Human Rights (ECHR), Guide on Article 4 of Protocol No. 7 to the European Convention on Human Rights Right not to be tried or punished twice, Council of Europe, 2020, 26, geraadpleegd op 10 april 2021 via https://www.echr.coe.int/Documents/Guide_Art_4_Protocol_7_ENG.pdf