Kunnen beleggers rendement voorspellen?

"De bereidheid van een Wall Street investeringsbank om mij honderdduizenden dollars te betalen om beleggingsadvies aan volwassenen te verstrekken blijft een mysterie voor mij. Ik was vierentwintig jaar oud, zonder enige echte ervaring, noch interesse, om te gissen welke aandelen en obligaties nu zouden stijgen en welke zouden dalen. De meest fundamentele rol van Wall Street was het optimaal alloceren van kapitaal: Beslissen wie het wel en wie het niet zou krijgen. Geloof me wanneer ik je zeg dat ik geen flauw benul had van wat juist te doen.” (Michael Lewis, financieel journalist en auteur van de bestseller The Big Short)

Aandeelrendements verwachtingen beïnvloeden tal van gebieden in de financiële sector, gaande van het prijzen van obscure activa tot optimale portfolio-allocatie van pensioenfondsen en risicobeheer. Het is dan niet verwonderlijk dat de zoektocht naar accurate en betrouwbare rendement voorspellingen in de laatste decennia veel belangstelling heeft gekregen bij zowel academici als in de private wereld.

De eerste revolutie in financiën legde de bouwstenen vast voor het hedendaagse vakgebied. Het hoogtepunt werd bereikt der begin jaren ’70, waarin de grondslagen van het CAPM; random walk; efficiënte markten en porfolio-optimalisatie hun intrede maakte. Allen fundamentele begrippen in de financiële wereld. Het besluit van deze bundel van theorieën? Diverse activa rendementen zijn onvoorspelbaar, en aandeelprijzen gedragen zich als een dronkaard op de afgrond van een klif: één stap naar voren en de man valt van de klif, een stap naar achteren en hij is ietsje veiliger, twee opeenvolgende stappen naar voren en hij valt er weer af. Hoeveel mogelijke combinaties die ervoor zorgen dat de man van de klif valt? Oneindig! Erger nog, het traject dat de dronkaard aflegt (bijv. twee stappen naar achteren, één naar voren, drie naar achteren) (lees – de evolutie van historische aandelenprijzen) vervat geen enkele informatie omtrent de volgende positie waarin de dronkaard zich zal bevinden (lees – toekomstige aandelenprijzen). Gebaseerd op deze redenering zouden professionele managers die actief fondsen beheren (denk aan pensioenfondsen) het niet beter kunnen doen dan passieve portfolio’s die met gerust worden gelaten. Zoals de financieel professor Malkiel zei in zijn befaamde boek A random walk Down Wall Street: “Een geblinddoekte aap die pijlen naar de financiële pagina's van een krant gooit, kan een portfolio selecteren dat net zo goed werkt als een zorgvuldig door experts geselecteerde portfolio.”

Illustratie van een random walk proces.

Deze theorieën zijn natuurlijk geen dogmatische overtuigingen. Integendeel, ze bevatten de bevindingen samen van een kwarteeuw uitgebreid en zorgvuldig empirisch werk. Elk van deze theorieën is echter grondig herzien door een nieuwe generatie van onderzoek. Nu blijkt dat, ondanks dat historische aandelenprijzen niet veel informatie vervatten, men gebruik kan maken van allerlei financiële ratio’s en economische variabelen (denk aan de dividend-prijs ratio of aan het inflatieniveau) om het aandelenrendement alsnog te voorspellen. Niettemin blijkt uit recent onderzoek dat de meeste van deze voorspellende modellen het slechter doen dan pronostieken op basis van het historische gemiddelde, met het grootste valluik dat deze modellen het enkel goed doen in tijden van recessie en falen om dezelfde resultaten te leveren in tijden van expansie.

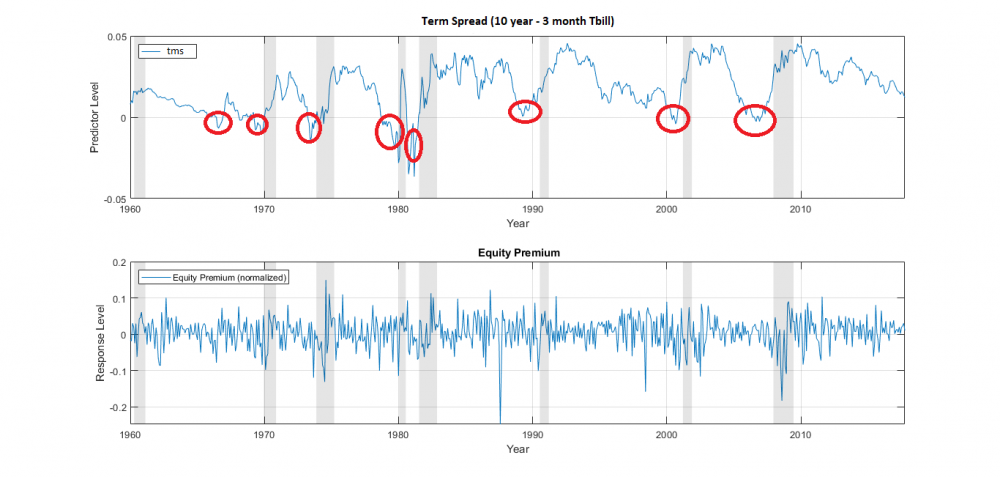

Mijn bijdrage tot de huidige literatuur is dan tweevoudig. Allereerst, Introduceer ik een regime afhankelijke model gebaseerd op de zogenaamde ‘Yield curve’, een barometer voor het algemene sentiment in de financiële markten, die het mogelijk maakt om de toekomstige markttoestand op te delen in een aangename toestand (met positieve en stabiele rendementen) en een onaangename toestand (met negatieve en onstabiele rendementen). Dit regime afhankelijke model zorgt ervoor dat een voorspelling op basis van financiële ratio’s en economische variabelen tijdig rekening houdt met verschuivingen van de algemene markttoestand.

Boven: de ‘Yield curve’. Onder: aandeelrendementen. Grijze secties stellen recessies voor.

Het tweede gedeelte van de thesis introduceert een nieuwe geaggregeerde rendement voorspeller op basis van maar liefst 16 financiële ratio’s en economische variabelen. Echter, toont statistische theorie aan dat het gebruik van een groot set van variabelen leidt tot erratische gedragingen van een model. Om zulke neveneffecten te vermijden maak ik gebruik van een meer geavanceerde methode (de ‘Partial Least Squares’ dat veelvuldig wordt toegepast in de chemometrie en recent zijn intrede heeft gemaakt in de financiële literatuur) om de informatie vervat in de set van variabelen op een meer efficiënte manier te extraheren. De extraheerde informatie, dat alle relevante informatie van de set variabelen bevat, wordt verzameld in een nieuwe sterke rendement voorspeller: de gealigneerde economische index.

Het gebruik van de nieuwe rendement voorspeller onder het regime model voegt consistent statische en economische waarde toe aan een actief belegd portfolio. Meer indrukwekkend, deze resultaten blijven geldig over alle markttoestanden heen; zowel tijdens economische recessies als expansies. Deze bevindingen zijn niet te onderschatten: in tegenstelling tot de meest bestaande modellen, die enkel te gebruiken zijn tijdens recessies welk kort geleefd zijn, biedt de nieuwe gealigneerde economische index meer praktische waarde aan professionele beleggers doordat het model op consistente basis gebruikt kan worden.

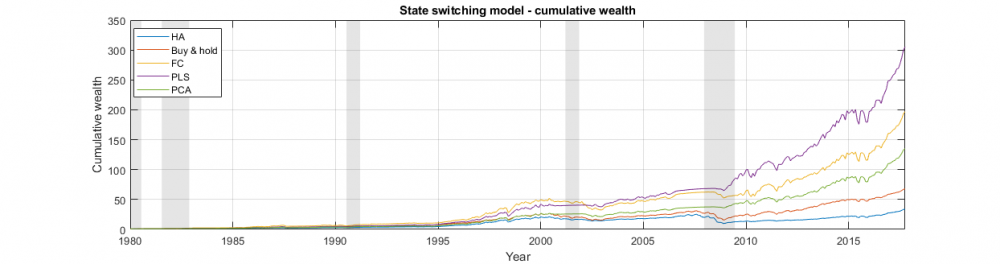

Oke… Random walk; Partial Least Squares; … euhm; allemaal leuk en wel, maar wat houdt dit nu concreet in? Om deze vraag te beantwoorden simuleer ik een set van beleggers die op 1 januari 1980 allen 100$ in gelijkaardige portfolio’s beleggen. Elk van de beleggers herbalanceert haar portfolio op het einde van elk maand waarbij alle renteopbrengsten worden geherinvesteerd. De herbelegging van elke investeerder gebeurt op basis van een van de gekozen modellen waaronder de regime afhankelijke gealigneerde economische index. De beleggers blijven actief op de aandelenmarkt tot eind December 2017 waarna ze hun portfolio verkopen. Het resultaat: De belegger die ervoor koos om haar portfolio met rust te laten accumuleerde een eindbedrag van 6.800$, en presteert hierbij, zoals verwacht, beter dan de klassieke modellen. In tegenstelling, de belegger die gebruik maakt van de gealigneerde economische index accumuleert een aanzienlijk eindbedrag van maar liefst 30.500$! Meer opmerkelijk, de belegger doet het consistent beter dan de andere modellen zowel tijdens recessies als expansies wat de eerdere bevindingen van de thesis verder bevestigd.

Geaccumuleerde portfoliowaarde van de diverse beleggers. Rode grafiek: passieve belegger. Paarse grafiek: belegger met de nieuwe index.