Blockchain een zegen of doodsteek voor Financiële sector ?

Stel dat jouw bank morgen verdwenen is. Dat is alvast één van de stellingen die opborrelen achter de toepassing van blockchain. Blockchain staat het beste bekend als technologie achter de digitale munt Bitcoin. De whitepaper, zeg maar de oprichtingsakte, van bitcoin streeft net betalingsverkeer tussen 2 partijen na zonder tussenkomst van een financiële instelling. Luidt blockchain dan het einde van de banken in ?

Groepsgevoel

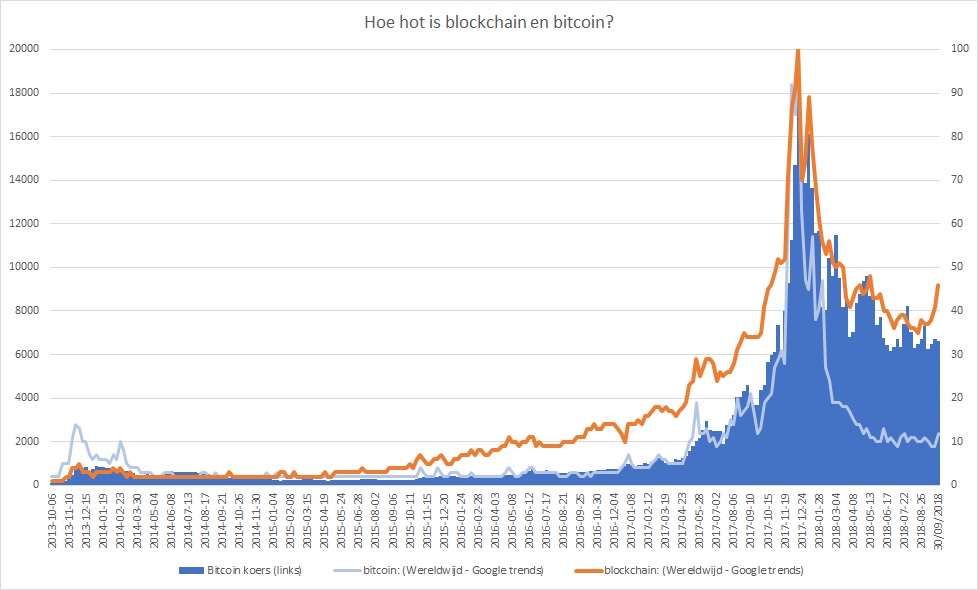

In 2008 beschreef Satoshi Nakamoto in een paper bitcoin als een betalingsysteem tussen twee partijen zonder tussenkomst van enige financiële instelling. Net samen met de financiële crisis leek de bankensector wel ten dode opgeschreven. Bitcoin steunt op het principe dat de meerderheid van een groep eerlijk is en bijgevolg de groep elkaar vertrouwt. Een transactie wordt betrouwbaar doordat de groep deze goedkeurt. De traditionele betrouwbare tussenpersoon (de bank) wordt overbodig.

Minpunten

Bitcoin in praktijk toepassen brengt echter ook enige minpunten boven. Enerzijds gebeuren transacties anoniem. Hoewel alle transacties voor iedereen zichtbaar zijn, zijn de achterliggende partijen verhuld in een aantal nietszeggende digits. Dit valt niet te rijmen met steeds strengere regelgeving in kader van anti-witwaswetgving en strijd tegen terreurgelden. Anderzijds is een enorme kost verbonden om als groep het netwerk betrouwbaar te houden. Transacties worden pas goedgekeurd na oplossen van complexe vraagstukken (mining) die enorm veel rekenkracht vergen. Het energieverbruik van de ingezette computers is bijna net zo groot als het verbruik van Ierland.

Vooruitstrevend

De financiële sector slaagt er voornamelijk in het recente verleden in de blockchaintechnologie in te zetten zonder de nadelen van de bitcointoepassing. Blockchainspecialist IBM lijstte begin 2018 40 processen en concepten op waar blockchain concreet kan toegepast worden. De helft hiervan was van oorsprong uit de financiële sector! Bovendien laat de technologie toe om ook andere activa dan cash via blockchain te beheersen. Verschillende toepassingen bieden ook voor de regulator een aanzienlijke verbetering.

Use Cases

De belangrijkste reden dat blockchain een proces kan optimaliseren is het centrale logboek. In teveel processen worden zoveel databanken bijgehouden als er partijen zijn. Dit impliceert dubbel werk en kans op fouten bij dupliceren van data. Tegelijk zorgt dit voor tijdverlies wanneer data terug geconsolideerd moet worden.

De voedingssector illustreert treffend de voordelen van een blockchain. Wanneer een probleem ontdekt wordt in voedingswaren, bv fipronilcrisis in 2017, moet zo snel mogelijk de herkomst van het product vastgesteld worden. Vervolgens kan nagegaan worden waar andere loten van dezelfde productie zijn terecht gekomen. Kostbare tijd gaat verloren doordat teveel informatie in aparte databanken gestockeerd is. Een centraal logboek met een volledige en onwijzigbare historiek van alle transacties kan deze informatie veel sneller weergeven.

Handel

Dezelfde traceerbaarheid kan ook toegepast worden op diamanthandel om te vermijden dat U morgen een diamant rond de vinger schuift die afkomstig is uit conflictgebieden. Bij uitbreiding kunnen alle goederen die de wereld rond verscheept worden op dezelfde manier gevolgd worden. Banken staan in voor financiering van deze wereldwijde handel. In vaktermen noemt dit handelsfinanciering (trade finance). Traditioneel zorgen bergen papieren contracten voor een evenwicht tussen een verkoper die centen voor geleverde goederen wil ontvangen en koper die pas wil betalen als goederen effectief geleverd zijn. In dit proces zijn meerdere partijen betrokken die elkaar niet volledig vertrouwen: verkoper (met eigen bank), koper (met eigen bank), douane, importeurs, exporteurs, vervoersmaatschappijen,… Hoe eenvoudig zou het zijn wanneer alle partijen aangesloten zijn op hetzelfde platform en elektronisch zou kunnen goedkeuren. Met behulp van eenvoudige track&trace toestellen die verbonden zijn met gps kan zelfs een gedeelte geautomatiseerd worden.

Consortia

Bovenstaand voorbeeld van handelsfinanciering via blockchain is geen utopie maar wordt vandaag al toegepast. Zie https://youtu.be/GobHxO0gIcE voor een visuele voorstelling hoe enkele financiële spelers dit hebben opgezet. Financiële groepen werken samen aan toepassingen om processen efficiënter te maken en clienten een competitief voordeel te bezorgen. Hyperledger is een samenwerkingsverband dat blockchaintechnologie beschikbaar wil maken voor het bedrijfsleven. Corda R3 is opgericht door meer dan 200 banken en is vandaag het grootste samenwerkingsverband in de blockchainwereld.

Financiële instellingen anticiperen dus actief op de marktevolutie en participeren volop in blockchaintechnologie. De technologie kan ingezet worden om het voor clienten eenvoudiger te maken (snelheid, goedkoper), het laat de banken toe om risico beter te beheersen en verbetert ook de compliancerapporteringen naar de regulator.

Geld wordt data

Charles Sanders stelt vast dat geldstromen stilaan vervangen worden door datastromen. Banken hebben een vertrouwen opgebouwd om verstandig om te springen met geld, zodat dit ook zal gelden voor opslag van gegevens. De uitdaging zal zijn om bestaande processen om te zetten naar deze nieuwe toepassing en te laten samenwerken met de reeds bestaande platformen.

2008

De vele pilootprojecten via Hyperledger en Corda tonen aan dat de financiële sector blockchain omarmd heeft en de technologie eerder als opportuniteit ziet dan als concurrent. Bovendien kan de blockchain uitgerold worden zonder de grootste nadelen die het bitcoin platform ondervindt. Een verhoogde risicobeheersing is een grote troef bij het opzetten van een blockchain. Dit kunnen we als spaarder en client van de bank enkel toejuichen. Ook de snelheidswinst en lagere kosten zijn in het voordeel van de client.

En zo bleek 10 jaar na de financiële crisis het ontstaan van de bitcoin eerder een kantelpunt te zijn dan een eindpunt voor de financiële sector.