Energietransitie: zijn er voldoende specifieke grondstoffen voor een betrouwbare ontplooiing ?

Om het netto nul-emissiescenario te bereiken en de temperatuurstijging tegen 2050 onder de 1,5°C te houden, wordt het dringend noodzakelijk de energietransitie te versnellen en de beperkte en sterk verkoolde energiebronnen te vervangen door hernieuwbare energiebronnen. Dit moet gepaard gaan met een grootschalige toepassing van technologieën voor energieopslag, zoals waterstof en batterijen. Deze technologieën zijn echter zeer materiaalintensief, wat in de wetenschappelijke wereld tot grote bezorgdheid leidt over de beschikbaarheid van grondstoffen. Zijn de hulpbronnen voldoende om aan de vraag te voldoen? Welke materialen worden als kritiek beschouwd ? Kan het tekort aan risico's leiden tot de volgende energiecrisis?

Methodologie:

Om die vragen te beantwoorden werden de belangrijkste technologieën om de energietransitie te verwezenlijken onder de loep genomen. Aan de ene kant zon en wind als productiesystemen, aan de andere kant waterstof en batterijen als aanvullende opslagbronnen. Voor elke industrie richt de analyse zich op de evaluatie van de toekomstige dominante technologie, de marktomvang en de vraag naar specifieke materialen in vergelijking met de huidige jaarlijkse productie. Wetenschappelijke artikelen, interviews met energiedeskundigen en industriële actoren waren de belangrijkste informatiebronnen en op basis waarvan het mogelijk was de volgende rangorde van schaarste op te stellen : beperkt, gematigd of kritiek[1]

Zonnepanelen industrie:

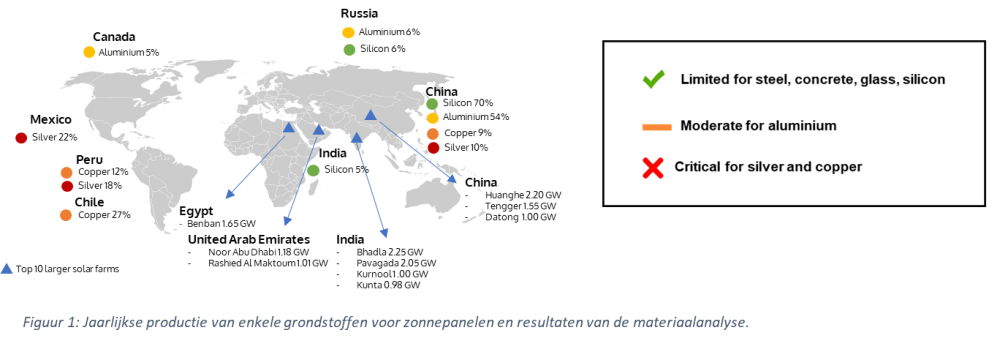

De zonne-energiesector vertoont de meest indrukwekkende groei dankzij de drastische verlaging van de prijs van zonnecellen en de ontwikkeling van enorme zonneparken. De capaciteit heeft onlangs een cumulatief geïnstalleerd vermogen van 1 TW bereikt, maar zal naar verwachting in 2050 met factor 15 zijn vermenigvuldigd. Bovendien wordt het rendabel om overal zonnecellen te installeren. Bijvoorbeeld bovenop gewassen die op deze manier tegen de zon beschermd worden terwijl ze elektriciteit produceren, drijvend op de meren, of zelfs op autodaken om de accu van elektrische auto's rechtstreeks op te laden. De huidige toonaangevende technologie is gebaseerd op silicium-chips en zou in de toekomst dominant moeten blijven, ondanks de komst van verschillende andere soorten cellen op de markt. Het feit dat China meer dan 95% van de productie van silicium chips voor zijn rekening neemt, vormt een aanzienlijke kwetsbaarheid voor de gehele waardeketen. Daarnaast werd gewezen op een kritiek risico van tekorten voor zilver en koper, essentiële metalen in de samenstelling van zonnepanelen. Het probleem voor zilver vloeit voornamelijk voort uit de lage jaarlijkse productie van dit edelmetaal, terwijl koper op grote schaal wordt gebruikt in alle technologieën die verband houden met de energietransitie (off-shore windenergie, elektrische voertuigen, netwerkontwikkeling), waardoor het aanbod onder druk komt te staan.

Windturbines-industrie:

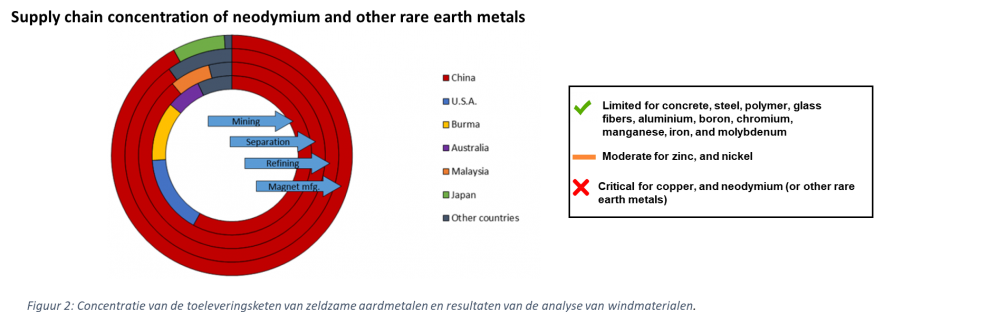

Net als voor zonne-energie wordt verwacht dat de windindustrie met factor 10 zal worden vermenigvuldigd om tegen 2050 een vermogen van 8 TW te bereiken, afkomstig van zowel onshore- als offshore-turbines. Bovendien kan windenergie dankzij grotere turbineafmetingen die de efficiëntie verhogen, samen met de schaalvoordelen van de productie, kostenconcurrerend worden in bepaalde delen van de wereld waar deze industrie voorheen een dochteronderneming was. In de komende jaren zal de opkomst van drijvende turbines nieuwe toegang bieden tot nog meer zeegebied, waardoor de offshore-industrie een impuls zal krijgen. De materiële risico's van deze industrie zijn voornamelijk toe te schrijven aan de zeldzame aardelementen (neodymium, praseodynium, dysprosium en terbium) die in China sterk geconcentreerd zijn en ook nodig zijn voor de productie van elektromotoren. Bovendien is de enorme hoeveelheid koper die nodig is voor de zeekabels een ware uitdaging.

Batterijen-industrie:

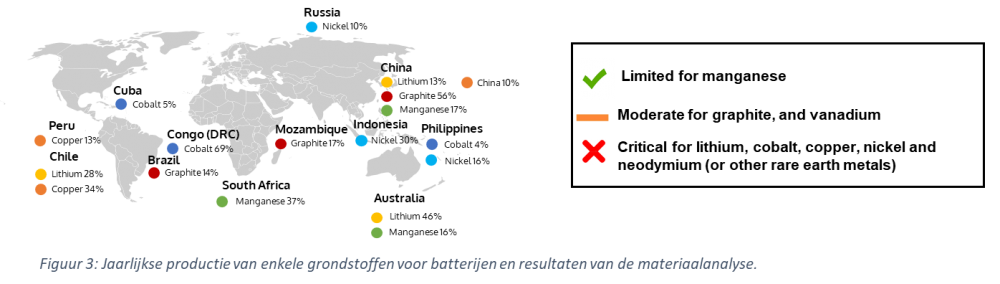

Tegenwoordig zijn batterijen de meest gebruikelijke manier om energie op te slaan. De industrie, die voorheen werd aangedreven door elektronica, evolueert om tegemoet te komen aan de vraag van stijgende markten zoals elektrische voertuigen en voor stationaire opslag batterijen. Ondanks de aankondiging van revolutionaire solid-state batterijen zal de conventionele lithium-ion-technologie waarschijnlijk de dominante speler blijven. Bijgevolg is het kritieke risico van een verstoring van de toeleveringsketen afkomstig van enkele van de belangrijkste componenten: lithium, nikkel, kobalt en koper. Anderzijds wordt verwacht dat het gebruik van kobalt zal afnemen wegens ethische bezwaren in de mijnen in de Democratische Republiek Congo.

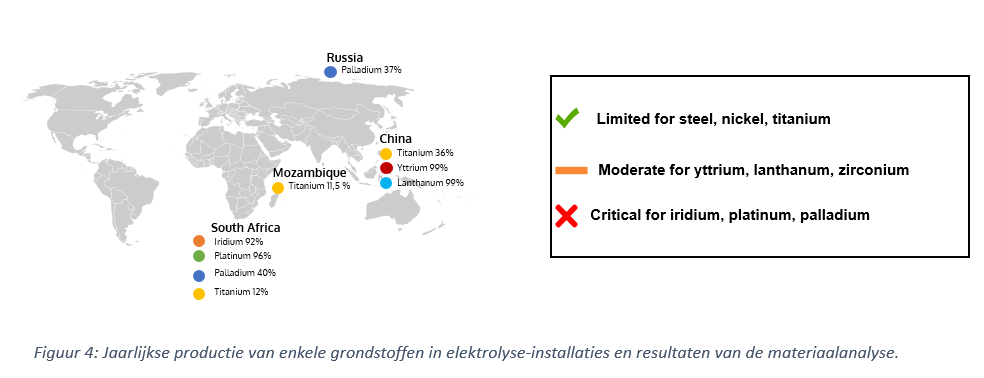

Waterstof-industrie:

De waterstofindustrie is waarschijnlijk de minst geanalyseerde technologie. Het is belangrijk in gedachte te houden dat waterstofmoleculen geen energiebron zijn, maar een energiedrager die zou kunnen helpen om industrieën zoals de moeilijk te reduceren luchtvaart industrie koolstofvrij te maken. Het bepalen van de kritieke grondstoffen is een hele uitdaging, aangezien dit afhangt van de intense concurrentie tussen de elektrolysetechnologieën die worden gebruikt om water in waterstof om te zetten. Eén ervan bevat echter edele metalen (iridium, platina, palladium) die geografisch zeer geconcentreerd en beperkt aanwezig zijn op de aardkorst en daardoor kritisch zijn.

Conclusie:

Alle geselecteerde technologieën houden ernstige risico's in met betrekking tot sommige van de grondstoffen in hun activa, als gevolg van natuurlijke beperking of geografische concentratie. Dit kan dramatische gevolgen hebben voor de toeleveringsketens en leiden tot verstoringen en vertraging van de invoering van de energietransitie. Er bestaan echter oplossingen om de druk op de materiaalvoorziening te verminderen en zo de risico's van tekorten en sterk schommelende prijzen te beperken. Daartoe behoort zowel de technologische verbetering die leidt tot een betere energieproductie-efficiëntie als de ontwikkeling van ecodesign waarbij minder schadelijke materialen worden gebruikt of die leidt tot een gemakkelijkere ontmanteling, alsook de toename van recycling die secundaire materiaalbronnen oplevert. Daarnaast moeten andere oplossingen worden overwogen, zoals grote investeringen en stimuleringsbeleid om de duurzaamheid van de energie-industrie te vergroten. Dat kan door de 5 regels van duurzaamheid in acht te nemen: weigeren, verminderen, hergebruiken, opnieuw toewijzen en recyclen, of door een materialenpaspoort te ontwikkelen dat de traceerbaarheid en de kennis van de samenstelling vergroot, hetgeen leidt tot een optimale recycling. Een aspect waarmee in deze analyse geen rekening is gehouden is de impact van het milieu op de productie van mineralen. De winning van grondstoffen vereist energie-intensieve processen die kunnen leiden tot water- en bodemverontreiniging, geopolitieke spanningen, gevaren voor de volksgezondheid of kinderarbeid. Vandaag moeten die factoren in de fase van de projectontwikkeling in beschouwing worden genomen bij de installatie van nieuwe energiebronnen of energieopslaginstallaties.

Ten slotte blijft energiezuinigheid de beste manier om de opwarming van de aarde te bestrijden, want de groenste energie is ongetwijfeld diegene die niet wordt verbruikt.

[1] Limited, moderate, critical